Editorial para DataCrédito Experian. Por Mia Perdomo, CEO de Aequales

Con mucho entusiasmo recibimos el informe de DataCrédito Experian sobre la situación crediticia de hombres y mujeres en Colombia para el año 2020.

Gracias a este informe, y al lente de género que Experian ha querido imprimir a la información, tenemos datos que nos indican que las mujeres están accediendo a mayores oportunidades de crédito. Las mujeres están abriendo más créditos que los hombres, en todos los rangos etarios, en todas las regiones del país y en todos los estratos socioeconómicos. Las mujeres son mayoría a la hora de solicitar créditos para actividades comerciales, microcréditos y para adquirir productos para hacer ventas por catálogo. Y lo que es más interesante, las mujeres tienen un mayor puntaje de calificación de riesgo (mayor confiabilidad) a la hora de ser receptoras de un crédito.

¿Qué significan estos datos para las vidas de las mujeres? Podrían indicar un mayor empoderamiento financiero de las mujeres, lo cual es crucial para su libertad y para su integridad física, pues el empoderamiento económico define en gran medida las posibilidades de una mujer de huir de un hogar violento y de tomar decisiones sobre su futuro y el de sus hijos/as en general. Hacer uso de herramientas financieras les permite a las mujeres planear su vida según sus propias necesidades e intereses, lo cual era impensable hace pocas décadas.

Existe, en simultánea, otra perspectiva que debemos tener en cuenta, representada en los siguientes datos: a medida que aumenta el monto del crédito, disminuye el número de créditos solicitados por mujeres, mientras que las mujeres representan la gran mayoría de personas que solicitan créditos pequeños. Asimismo, la mayor cantidad de créditos hipotecarios aún son solicitados por hombres. Estos datos nos invitan a mirar más a fondo, a entender que la inequidad se esconde en los detalles y en las razones por las cuales se toman las decisiones, incluso, la inequidad se esconde en la posibilidad (o imposibilidad) de tomar decisiones. Esto implica que tener enfoque de género nos obliga a hacer preguntas que son más difíciles de contestar, implica también la necesidad de incluir un análisis más cualitativo. Más allá de lo que podría ser evidente.

Si los créditos se otorgan, entre otros, con base a los ingresos de las personas, y las mujeres ganan alrededor de 17% menos que los hombres (según Econestudio), ¿no estaría la brecha salarial de género repercutiendo en su posibilidad de acceder a créditos de mayor monto? ¿Qué consideraciones deberíamos tener allí? Es la misma pregunta que nos hacemos con respecto a otros activos que son tenidos en cuenta a la hora de otorgar un crédito, como la tenencia de propiedad y de tierra de las mujeres, la cual es insignificante en proporción con la de los hombres.

Yendo más allá, ¿qué dinámicas sociales existen detrás de la tenencia de la propiedad que reafirman estereotipos de género? ¿Qué poder es dado a las mujeres cuando tienen su propia casa, qué mecanismos impiden que lo tengan, y por qué?

Por otro lado, sabemos que culturalmente las mujeres son más aversas al riesgo, (y digo culturalmente porque desde chiquitas nos enseñan a tener miedo y a cuidarnos más), y esto podría explicar que a medida que aumenta el monto del crédito, disminuye el número de mujeres solicitantes. Pero entonces, ¿qué tipo de entrenamientos podrían tener los/as ejecutivos/as de los bancos y las entidades financieras para reconocer estas barreras culturales de género y ayudar a derribarlas?

¿Qué tipo de información nos haría falta para entender estas dinámicas ocultas? Conformación familiar, nivel de educación, número de hijos. ¿Cómo podemos usar esta y otra información para continuar cerrando brechas?

Ahora que hemos avanzado, el llamado que tenemos es a ver entre líneas, hacer las preguntas adecuadas, y no quedarnos con conclusiones estereotipadas. Impulsar el acceso a productos financieros de todo tipo por parte de las mujeres es impulsar su seguridad y su libertad.

Introducción

Para esta entrega del Newsletter sobre el acceso de la Mujer al crédito en Colombia, se tomaron las operaciones de crédito de las personas naturales que fueron registradas en DataCrédito-Experian para el año 2020. En este trabajo se compara la participación del acceso al crédito entre mujeres y hombres, de acuerdo con las variables relativas a la persona y al crédito.

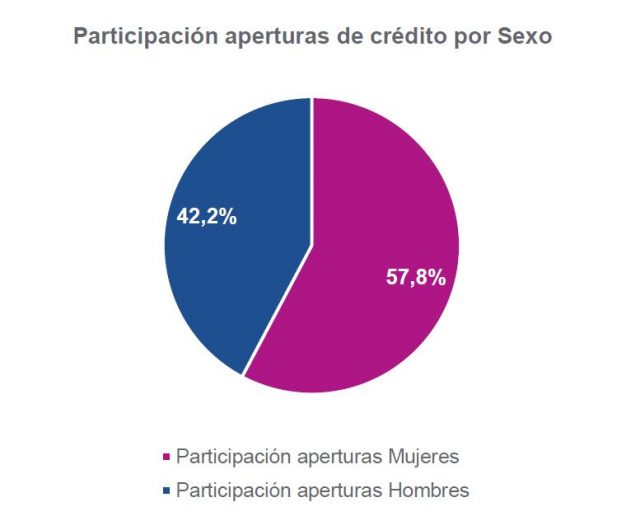

Efectuando una mirada completa al año 2020, las personas naturales realizaron un poco menos de 30 millones operaciones crediticias, por un valor cercano a los 200 billones de pesos. Revisando la participación de la mujer para ese periodo específico, ellas generaron el 57,8% del número de operaciones de crédito, mostrando la gran dinámica que tienen las mujeres en la economía de Colombia.

Las mujeres siguen ganando participación en el crédito

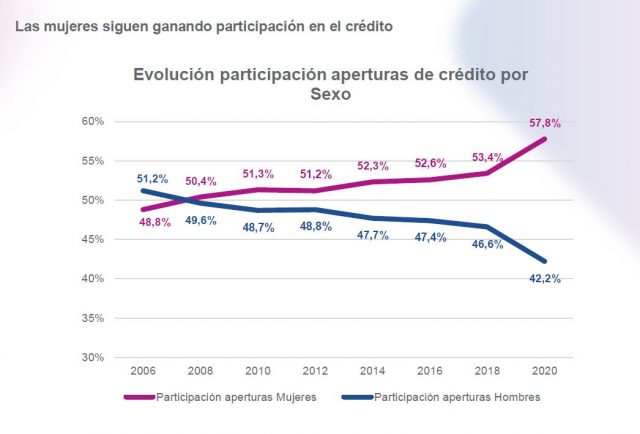

Revisando las aperturas crediticias para el periodo de tiempo 2006 a 2020, se aprecia un aumento constante en la participación de las mujeres con respecto a los hombres. Al inicio de la ventana de tiempo (año 2006), las mujeres representaban menos de la mitad, con un 48,8%. Ya para el año 2008 se revierte y ellas tienen más del 50% de participación, llegando para el año 2020 a un 57,8%, dejando a los hombres con el 42,2% de las operaciones de crédito en Colombia. La diferencia del 15,6% en la participación, demuestra la gran relevancia de las mujeres en la vida crediticia de los hogares.

I. El acceso al crédito por sexo

El siguiente grupo de gráficas toman el número de operaciones que fueron registradas en DataCrédito-Experian únicamente para el año 2020 y presentan la participación por sexo para diferentes variables.

Las mujeres usan el crédito que busca financiar actividades productivas

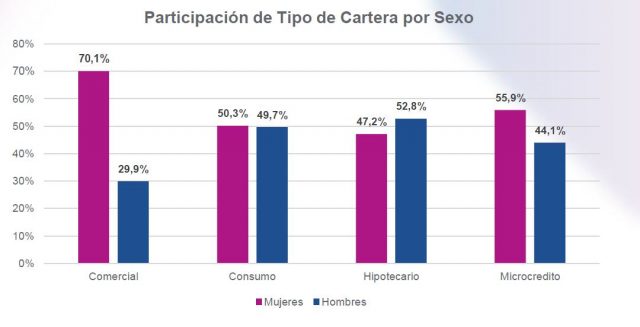

Analizando la participación por sexo y tipo de cartera, se observa que las mujeres son más activas en dos tipos de cartera: comercial y microcrédito, con el 70,1% y 55,9% respectivamente. En la cartera comercial se presenta una diferencia entre mujeres y hombres superior al 40%. Estos dos tipos de cartera son utilizados por ellas, para desarrollar ideas productivas, lo que resalta la preocupación e interés en acceder al crédito con el fin de lograr unas mejores condiciones de vida. En la cartera de consumo la repartición del crédito es igualitaria, mientras en la cartera hipotecaria los hombres tienen una mayor participación con el 52,8% y las mujeres con el 47,2%. Es de anotar que históricamente este ha sido el comportamiento, explicado por situaciones culturales, donde el hombre queda como principal en este tipo de créditos.

Las mujeres ganan terreno por edad

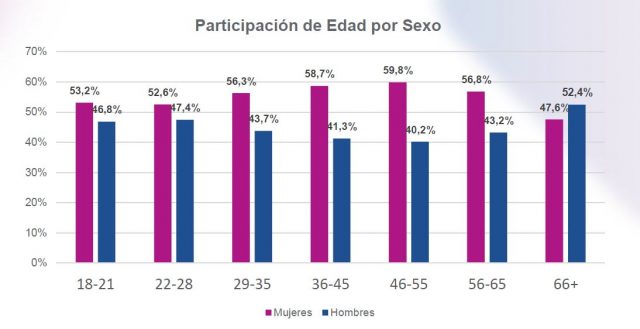

La gráfica presenta la participación de las operaciones crediticias por sexo para cada rango de edad. Las mujeres tienen más de la mitad de las operaciones desde los 18 años hasta los 65 años, cediendo la mayoría solo en el rango de edades mayores (más de 66 años) donde los hombres cuentan con el 52,4%. Además, si se revisa la evolución de la participación, ésta tiende a crecer en la medida que aumenta la edad, pasando del 53,2% para el rango de 18 a 21 años, al punto más alto en el rango de edad de 46 a 55 años, con el 59.8% de participación. En este rango la diferencia entre el porcentaje de participación entre los dos sexos es levemente inferior al 20%.

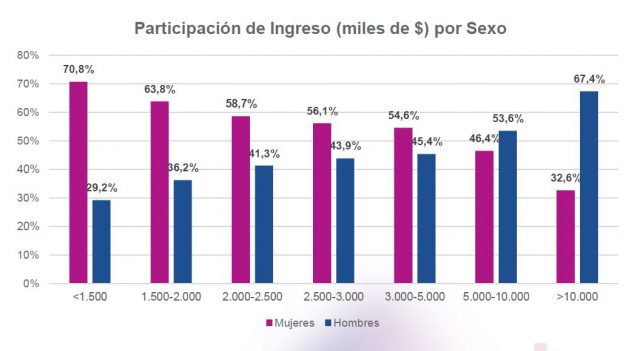

Las mujeres con menores ingresos que los hombres

La gráfica muestra que las mujeres cuentan con una mayor participación en los créditos para los rangos más bajos de ingresos estimados y disminuye en la medida que el ingreso aumenta. Es así como ellas tienen el 70,8% de participación en las operaciones de crédito, en el rango salarial menor a 1,5 millones de pesos. Es marcada la diferencia (41,6%) de participación entre los dos sexos en este rango de ingreso. La participación de las mujeres es mayor al 50% hasta el rango de 3 a 5 millones de pesos (54,6%). Las cifras se revierten completamente a partir del rango de ingreso estimado 5 a 10 millones de pesos, llegado al punto donde los hombres tienen una participación del 67,4% y las mujeres del 32,6% en el mayor rango salarial, de más de 10 millones de pesos. Esta diferencia en el ingreso entre hombres y mujeres se ha mantenido por muchos años, afectando el acceso igualitario a algunos tipos de créditos de mayores montos.

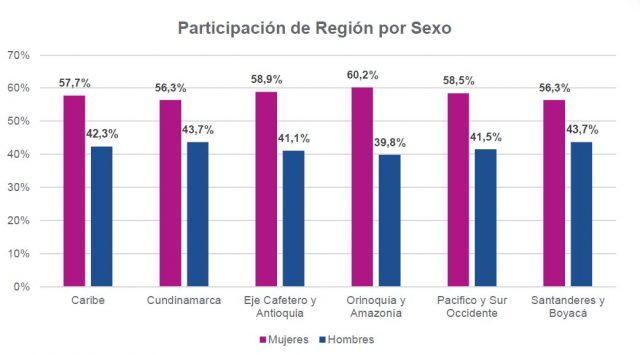

Las mujeres con más acceso al crédito en todas las regiones de Colombia

Dividiendo el país en seis regiones, la gráfica muestra que las mujeres tienen una mayor participación que los hombres en todas las regiones del país. Para el año 2020, la mayor diferencia se presenta en la región de la Orinoquía y Amazonía con un 20,4%. Dos regiones mantienen una diferencia de participación entre sexos relativamente iguales, como son el Eje Cafetero y Antioquia con el 17,8% y el Pacífico y Sur Occidente con el 17,0%. La región donde hay una menor diferencia en la participación es Cundinamarca, donde las mujeres tienen el 56,3% y los hombres el 43.7%, generando una diferencia de 12,6%.

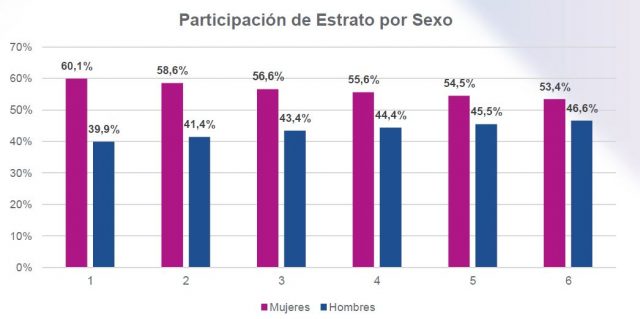

Las mujeres predominan en todos los estratos

Analizando la participación por sexo para cada uno de los seis estratos, se observa que las mujeres son más activas a nivel de crédito que los hombres, en todos los estratos. La participación de las mujeres disminuye en la medida que el estrato aumenta, generando una relación inversa. En el estrato 1, las mujeres tienen una mayor dinámica participando con el 60,1%, disminuyendo lentamente hasta el estrato 6, donde las mujeres tienen el 53,5% del total de créditos. Esto podría explicarse por la necesidad de generar ingresos a nivel familiar por parte de las mujeres de menores estratos. Se concluye que las mujeres acceden en mayor medida que los hombres al crédito en todos los estratos socioeconómicos.

Las mujeres fuertes en el sector real

Las operaciones de crédito se dividen en cuatro sectores: cooperativo, financiero, real y telecomunicaciones. Analizando la gráfica, las mujeres predominan en el sector real, teniendo una participación del 66,9% mientras los hombres terminan con el 33,1% (la mitad de las operaciones). Esto indica que uno de los usos importantes de las operaciones crediticias de las mujeres, se dirige hacia productos de este sector. Por el contrario, los hombres tienen una leve mayor participación en los sectores financiero y telco, con el 51,8% y el 50,8% respectivamente.

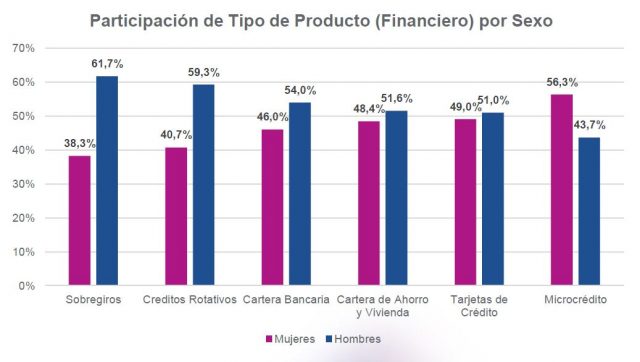

Las mujeres más activas en el microcrédito

Revisando los tipos de productos que conforman exclusivamente el sector financiero, se aprecia que en general los hombres son más activos que las mujeres en este sector, excepto en el microcrédito donde las mujeres son más activas que los hombres. Ellas participan con el 56,3% mientras los hombres tienen el 43,7%. Es bueno recordar que el microcrédito está dirigido a microempresarios, lo cual demuestra el papel de la mujer en la generación de negocios a nivel familiar y personal. En la gráfica se muestra que los hombres tienen una mayor participación para un número importante de productos, entre ellos el sobregiro, el crédito rotativo, la cartera bancaria, la de vivienda e inclusive las tarjetas de crédito.

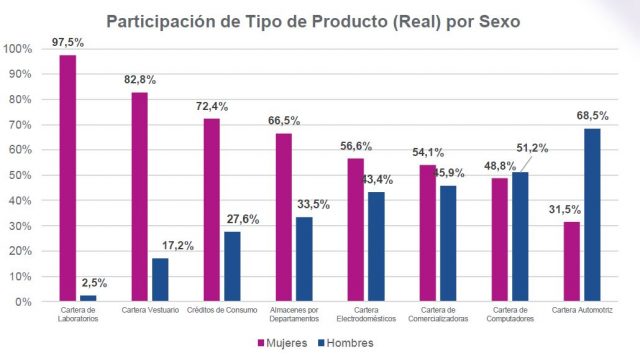

Las mujeres lideran en el sector real

Analizando la gráfica donde se presentan los principales productos que componen el sector real, se concluye que las mujeres dominan claramente este sector. Las mujeres tienen el 97,5% de participación de las operaciones crediticias en el producto de laboratorios. Así mismo, lideran en los productos: vestuario con el 82,8%, consumo con el 72,4%, almacenes por departamento con el 66,5%, electrodomésticos el 56,6% y comercializadoras con el 54,1%. Revisando los principales proveedores de crédito de estos tipos de productos, se concluye que la gran mayoría de las operaciones son realizadas con el objetivo de generar ingresos personales a través de la comercialización de los productos. Los hombres siguen predominando en la cartera automotriz con el 68,5%.

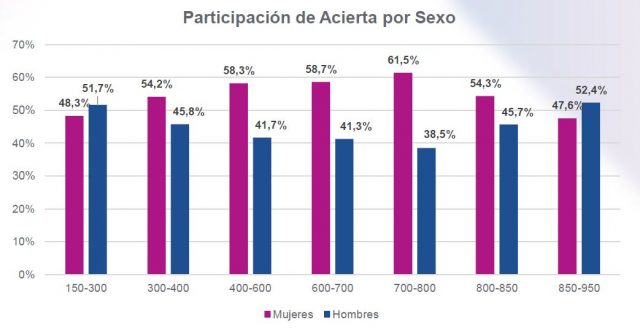

Las mujeres tienen un buen perfil de riesgo

La gráfica presenta la distribución por sexo de los rangos del Score Acierta, que mide el riesgo de la persona. Las mujeres tienen más del 50% de participación entre los 300 y 850 puntos de Acierta, mientras los hombres predominan levemente en los extremos del puntaje (150-300 y 850-950). En el rango de 700-800 que representa un muy buen perfil de riesgo, las mujeres tienen el 61,5% de las operaciones de crédito y los hombres el 38,5%. Esta diferencia de 23,0% es significativa a favor de las mujeres.

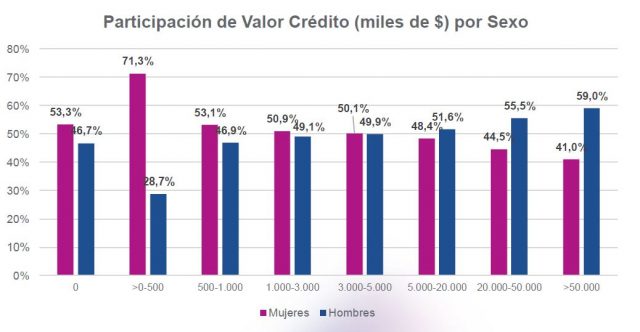

Las mujeres solicitan préstamos de montos bajos

La gráfica presenta la distribución por sexo de los rangos de valor de crédito aprobado. Se evidencia que en la medida que el valor del crédito aumenta, disminuye la participación de la mujer. La mayor participación de las mujeres está en el rango de mayor a 0 a 500 mil pesos, donde cuentan con el 71,3% del total de operaciones. Ellas mantienen la supremacía de participación hasta el rango de 3 a 5 millones de pesos, para descender su participación hasta el 41,0% en el mayor rango de valor de crédito (superior a 50 millones de pesos). Este comportamiento se podría explicar, de un lado por el desbalance existente entre los ingresos de los hombres y las mujeres y de otro lado por el sector donde las mujeres tienen mayor presencia como es el real, donde el promedio de los créditos es bajo.

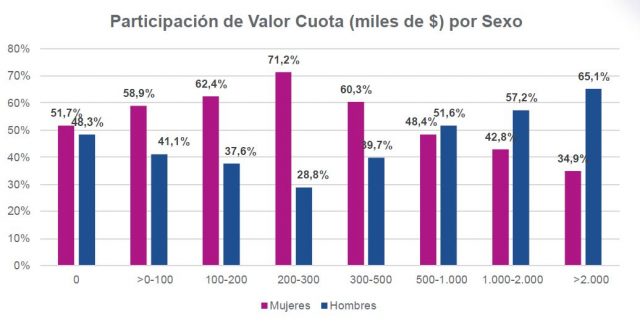

Las mujeres pagan menores cuotas mensuales

En concordancia con las gráficas de ingresos y de valores de préstamos, la repartición por sexo en el valor de la cuota de los créditos se comporta de manera similar. Las mujeres tienen una mayor proporción que los hombres, en valores de cuota mensual bajos. Esto se mantiene hasta cuotas de 500 mil pesos donde ellas tienen el 60,3% y ellos el 39,7%. A partir de este valor de cuota, los hombres tienen supremacía, logrando una participación del 65,1% y las mujeres del 34,9% para cuotas superiores a los 2 millones de pesos. Esta situación es completamente explicada por los menores ingresos de las mujeres que conlleva unos menores valores de préstamos y por ende menores cuotas mensuales.

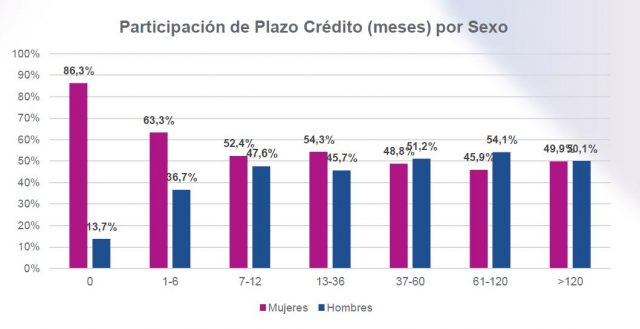

Las mujeres solicitan menores plazos que los hombres

Revisando la distribución por sexo de los plazos de los créditos adquiridos, se muestra una clara tendencia de las mujeres a solicitar sus créditos con menores plazos. Para plazos entre 1 y 6 meses, las mujeres participan con el 63,3% mientras los hombres tienen únicamente el 36,7%. Las mujeres se llevan más de la mitad de los créditos hasta el rango de plazo 13-36 meses, con el 54,3%. Para plazos mayores, los hombres tienen una mayor participación que las mujeres en los créditos otorgados. La alta concentración de las mujeres en plazos cortos puede explicarse por la concentración de créditos del sector real y por una posible mayor prudencia a mantener créditos de corto plazo.

II. Promedio de los valores de crédito por sexo

A partir de esta sección del Newsletter, se realizarán comparativos de los promedios de algunas variables para las mujeres y para los hombres. Se revisarán cuáles de las categorías de variables como región, tipo de cartera y sector tienen más desbalances en esos promedios.

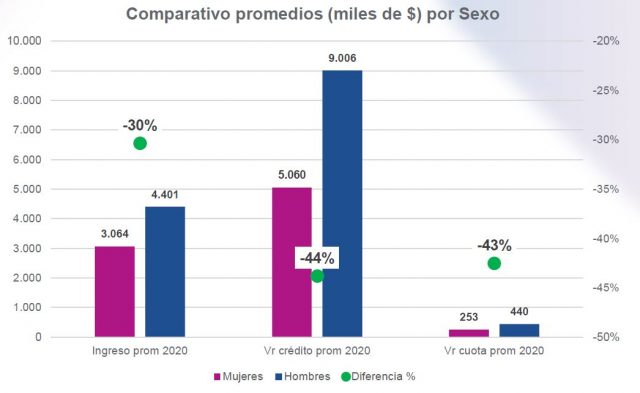

A las mujeres les queda camino por recorrer

Analizando por sexo los promedios del ingreso estimado, del valor del crédito y del valor de la cuota mensual para el año 2020, claramente las mujeres están con menores valores promedio que los hombres. Mientras el promedio del ingreso estimado de los hombres es de 4,4 millones de pesos, el de las mujeres es de 3,1 millones. Las mujeres presentan en promedio un 30% menos de ingresos que los hombres. Con respecto al promedio del crédito sucede lo mismo, donde las mujeres acceden a créditos con valores de 5,1 millones y los hombres lo hacen con 9,0 millones. Esta diferencia es más relevante que la anterior (ingreso estimado) pues las mujeres tienen valores 44% menores en monto que los hombres. Finalmente, las mujeres pagan cuotas mensuales promedio de 253 mil mientras los hombres lo hacen por 440 mil pesos. Esta diferencia equivale a que las mujeres pagan cuotas 43% más bajas que los hombres. Este desbalance parte de la desigualdad en los ingresos entre hombres y mujeres y sigue por la diferencia en los tipos de créditos que solicitan cada sexo. Las mujeres se concentran en microcréditos y créditos del sector real que por sus características son créditos de bajos montos y menores cuotas mensuales.

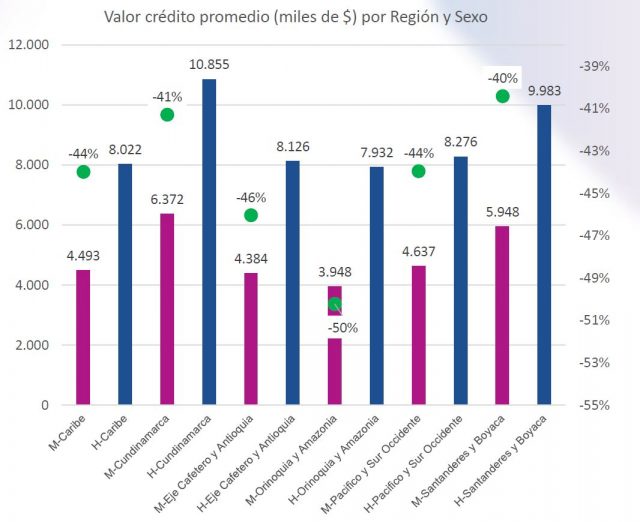

Todas las regiones mantienen una disparidad en valores de crédito para las mujeres

La gráfica presenta para las seis regiones, el promedio del valor del crédito para hombres (H) y mujeres (M). La región de Cundinamarca tiene de una parte el promedio más alto y de otra parte es una de la menos disparejas, teniendo un promedio de crédito para las mujeres de 6,4 millones de pesos y para los hombres de 10,9 millones. Esto indica que las mujeres solicitan créditos con valores en promedio menores al 41% que los hombres, recordando que el 44% es el promedio a nivel nacional (gráfica anterior). Las demás regiones tienen cifras relativamente similares entre ellas, con diferencias entre el 40% y 50%.

El microcrédito el más parejo entre hombres y mujeres

Revisando los promedios de crédito por tipo de cartera, se aprecia que la hipotecaria desembolsa mayores valores de crédito explicado por el destino de los recursos. Este mismo tipo de cartera muestra una de las menores diferencias en los promedios de crédito entre hombres (136 millones de pesos) y mujeres (111 millones). Ellas reciben 18% menos que los hombres. La cartera comercial tiene el mayor desbalance en los promedios de crédito entre los dos sexos. Los hombres tienen un crédito promedio de 4,6 millones de pesos mientras las mujeres únicamente cuentan con préstamos de 0,9 millones, representando una reducción del valor promedio de crédito del 80% entre mujeres y hombres. En la cartera de microcrédito, las mujeres reciben solo el 11% menos de recursos económicos que los hombres, representando el tipo de cartera más parejo.

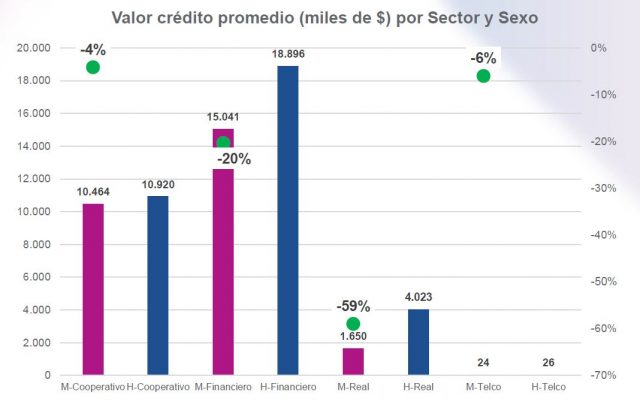

El sector financiero busca la paridad

Analizando los valores promedio de los créditos se evidencia que el sector financiero es el de mayores recursos entregados a las personas naturales, entendiendo los tipos de productos que ofrece. Los hombres reciben en promedio 18,9 millones de pesos por crédito otorgado mientras que las mujeres 15,0 millones pesos, equivalente a que las mujeres tienen un promedio 20% inferior al de los hombres (recordar que, a nivel nacional, las mujeres reciben un 44% menos que los hombres). En el sector real, aun cuando las mujeres tienen mayor participación en número de créditos, presentan valores promedio de préstamos (1,7 millones) inferiores al de los hombres (4,0 millones), recibiendo ellas 59% menos de recursos. Los otros dos sectores telco y cooperativo son menos disparejos.

CONCLUSIONES

De los resultados generales de este Newsletter, se destaca el papel activo que desempeña la mujer en el acceso y uso del crédito en Colombia. En particular, de las operaciones que fueron registradas en DataCrédito-Experian para el año 2020, se puede concluir lo siguiente:

- Las mujeres reciben cada vez más crédito: La participación de las mujeres en el total de créditos otorgados sigue aumentando año tras año, reportando el 57,8% para el año 2020.

- Las mujeres lideran en todo el territorio colombiano: Las mujeres tienen una mayor proporción de créditos que los hombres, en todas las regiones de Colombia, además de todos los estratos y edades.

- Los créditos de las mujeres son para generar ingresos: Los préstamos donde se enfocan las mujeres principalmente son aquellos que son productivos, como es la cartera comercial, el microcrédito y muy fuertemente en el sector real para todos sus productos.

- Los cambios a trabajar en el futuro: Las mujeres históricamente han tenido menores ingresos. Esto ha llevado a que les otorguen créditos de menores cuantías, con cuotas mensuales inferiores a la de los hombres.

- Existe una brecha en el promedio de créditos de las mujeres: La diferencia en el promedio de los créditos de las mujeres frente a los hombres se mantiene, mostrando la mayor diferencia en la cartera comercial y en el sector real. Aun cuando ellas son más activas en el número de créditos, los valores solicitado son bajos.

2 comments

Pingback: Situación Económica en Colombia - Panorama General 2021

Pingback: ¿Cómo adquirir un crédito en Colombia siendo extranjero?