Para esta entrega del Newsletter sobre el acceso al crédito en Colombia, se analiza el otorgamiento de crédito por estrato socioeconómico, además de la reactivación. Para efectos de evaluar la participación de cada estrato por las variables del deudor y de las características del crédito, se toma una ventana de tiempo de tres meses, junio a agosto de 2021. Con respecto a la reactivación, se comparan las operaciones de crédito de las personas naturales que fueron registradas en DataCrédito-Experian, entre los periodos enero a agosto de los años 2020 y 2021. Esta comparación permitirá ver la dimensión de la reactivación en los diferentes estratos de Colombia.

En el periodo de enero a agosto de 2021, se realizaron en total 22,6 millones de operaciones, que equivale a un promedio mensual de 2,8 millones de operaciones de crédito. Si se compara con el promedio mensual para los mismos meses del año 2020, que fue de 2,0 millones de operaciones, se evidencia un crecimiento en la actividad crediticia del 40%. Este valor muestra la gran reactivación del crédito que se ha producido este año.

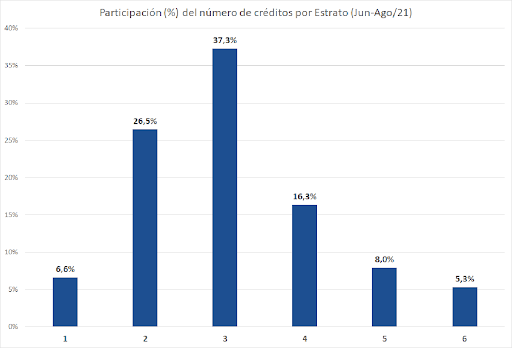

7 de cada 10 créditos se entregan en los estratos 1, 2

Revisando la participación del acceso al crédito en Colombia por estrato socioeconómico, entre los meses de junio a agosto de 2021, se muestra que 33,1% se entregó en los estratos más bajos (1 y 2). Si se tiene en cuenta el estrato 3, este porcentaje aumenta al 70,4%, es decir que 7 de cada 10 créditos llega a las personas de los tres estratos más bajos. Esto demuestra la gran inclusión de las personas naturales para los productos de crédito, llevando recursos económicos que permiten un mejor bienestar de las personas y familias.

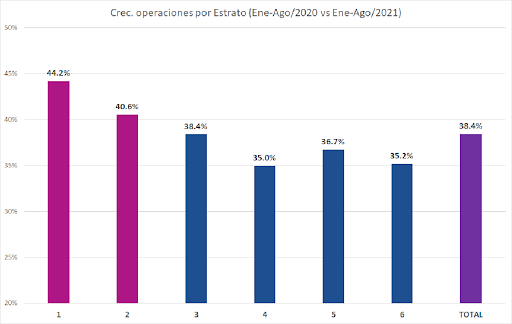

Los estratos bajos con mayor reactivación del crédito

Comparando el número de operaciones crediticias para los primeros ocho meses de los años 2020 y 2021, se muestra que el estrato 1 crece el 44,2% y el estrato 2 el 40,6%. Este demuestra que no solo están recibiendo un porcentaje importante de créditos, sino que vienen creciendo más que los demás estratos. Esto llevará en el tiempo, para estos estratos, a una mejor condición económica en la medida que están recibiendo más oportunidades reales de crédito. Es importante anotar, que los crecimientos de los estratos 4, 5 y 6 son relativamente similares e inferiores al promedio (38,4%) y que los crecimientos son menores entre más alto el estrato.

Las siguientes gráficas muestran cómo se distribuyen las operaciones de crédito por estrato para las variables referentes al solicitante (persona natural) y a las características del crédito otorgado.

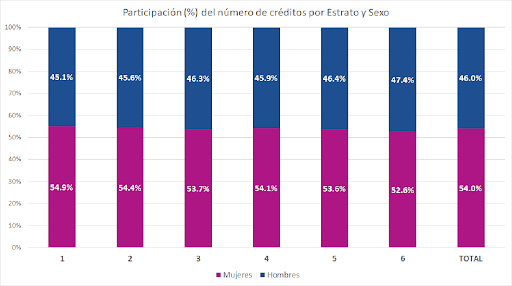

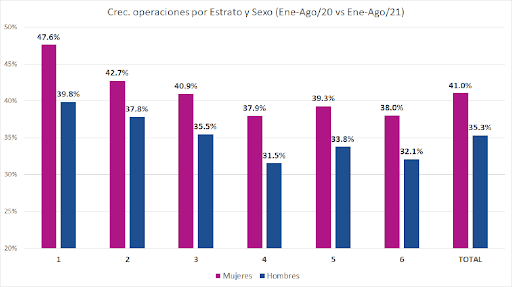

Las mujeres lideran aprobación de créditos en todos los estratos

Analizando la participación por sexo para cada uno de los seis estratos, se observa que las mujeres son más activas a nivel de crédito que los hombres, en todos los estratos. En el total, las mujeres tienen el 54% de las operaciones de crédito. La participación de las mujeres disminuye en la medida que el estrato aumenta, generando una relación inversa. En el estrato 1, las mujeres tienen una mayor dinámica participando con el 54,9%, disminuyendo lentamente hasta el estrato 6, donde las mujeres tienen el 52,6% del total de créditos. Con respecto al crecimiento en las operaciones de crédito, se evidencia que las mujeres tienen una mayor reactivación que los hombres en el total (41,0% de las mujeres contra el 35,3% de los hombres) y también en todos los estratos, siendo el estrato 1 y 2 los de mejor crecimiento para ambos sexos. En particular, en el estrato1 las mujeres crecen el 47,6% y los hombres el 39,8% y en el estrato 2, las mujeres crecen el 42,7% y los hombres el 37,8%.

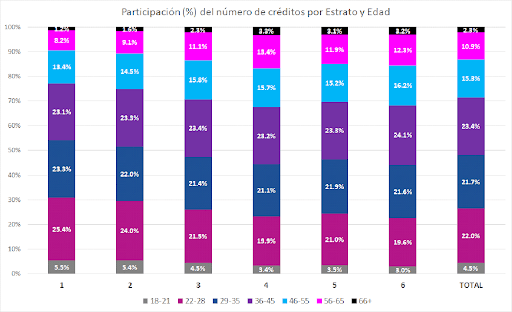

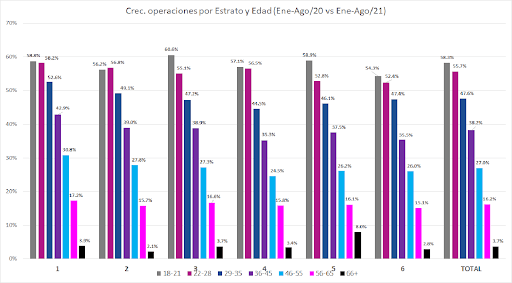

En los estratos bajos, jóvenes tienen mayor reactivación y acceso a crédito

La primera gráfica presenta la participación de las operaciones crediticias por edad y se aprecia que para los estratos 1 y 2, los más jóvenes (menores de 35 años), tienen un mayor acceso al crédito. Los menores de 35 años en el estrato 1 acumulan el 54,2% de los créditos y en el estrato 2 el 51.4%, mientras en el total el porcentaje es del 48,2%. Por el contrario,en los estratos 4, 5 y 6, la participación del crédito se da un poco más en las edades 6 mayores de 46 años. En cuanto al crecimiento de las operaciones entre los años 2020 y 2021, se aprecia que la reactivación es más importante en la medida que la edad es menor y esto es válido para todos los estratos. En el total, para las personas entre 18 y 21 años, el crecimiento en las operaciones es del 58,3% y decrece en la medida que el rango de edad aumenta, para llegar a un crecimiento del 3.7% para los mayores de 66 años. Esta situación les da oportunidad a los jóvenes de acceder al crédito desde temprana edad.

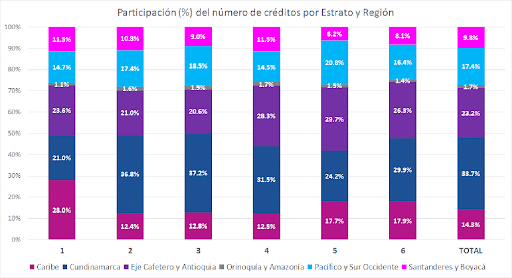

Caribe, Cundinamarca y Eje cafetero, los de mayor aprobación crediticia

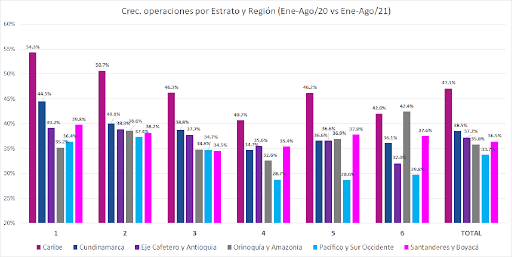

Dividiendo el país en seis regiones, la primera gráfica muestra la participación del crédito por región y estrato. En general el acceso al crédito se presenta en todos los estratos y todas las regiones de Colombia. En particular, la región Caribe es más fuerte en el estrato 7 1 (28,0%) y en el 5 y 6 (17,7% y 17,9%). Cundinamarca tiene mayor representatividad en los estratos 2 y 3 (36,8% y 37,2%), mientras el Eje Cafetero y Antioquia está más representada en los estratos 4 y 5 (28,3% y 29,7%). El Pacífico y sur occidente tiene proporcionalmente más participación en el estrato 5 (20,8%) y Santanderes y Boyacá en los estratos 1 y 4 (11,5% para ambos). Con respecto al crecimiento (segunda gráfica), se evidencia un crecimiento más relevante en el Caribe con el 47,1%, en particular en los estratos 1 y 2 (54,3% y 50,7%). De manera general en los estratos más altos (4 al 6), los crecimientos son un poco menores para las regiones. Lo anterior permite concluir que el crédito está llegando a todas las regiones y en todos los estratos, permitiendo a los colombianos acceder a recursos económicos.

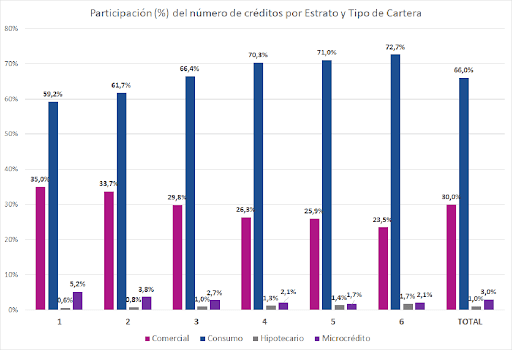

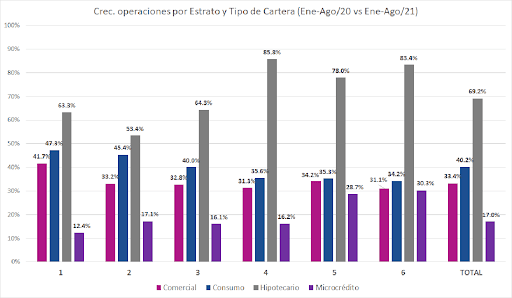

Crédito de consumo y comercial, los más solicitados

Analizando la participación por tipo de cartera, se muestra que, de manera general la de consumo tiene mayor participación con un 66,0%, seguida de la comercial con un 30,0%. Analizando los cuatro tipos de cartera por estrato, la participación de consumo crece en la medida que crece el estrato (59,2% estrato 1 y 72,7% estrato 6), así como de la vivienda, mientras la comercial tiene una relación inversa con el estrato (35,0% estrato 1 y 23,5% estrato 6), al igual que la de microcrédito. Revisando los crecimientos de las operaciones crediticias, la cartera de vivienda es la de mayor reactivación en general (69,2%) y se ratifica en los seis estratos. La cartera comercial y de consumo crece entre el 2020 y el 2021 un poco más en los estratos 1 (41,7% y 47,3%) y 2 (33,2% y 45,4%). La de menor crecimiento en el total es la de microcrédito con el 17,0%.

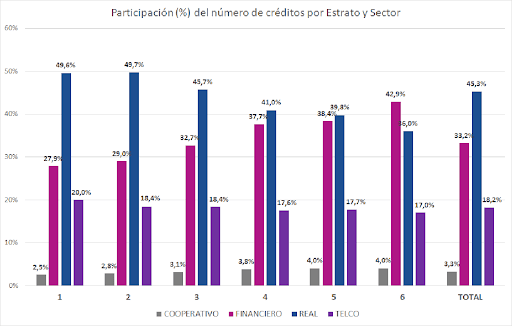

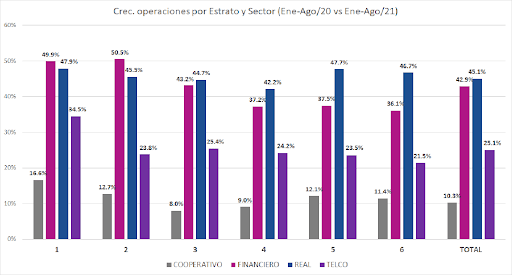

Crédito por sectores con mayor reactivación en estratos 1 y 2

Las operaciones de crédito se dividen en cuatro sectores: cooperativo, financiero, real y telecomunicaciones. Analizando la primera gráfica, la participación del sector real es la más importante con un 45,3% del total de operaciones crediticias, seguida del sector financiero con un 33,2%. El sector real es aún más relevante en la medida que el estrato es menor, 49,6% para el estrato 1 y el 36,0% para el estrato 6. Caso contrario ocurre con el sector financiero, crece la participación con el estrato, 27,9% para el estrato 1 y el 42,9% para el 10 estrato 6. En cuanto al crecimiento de las operaciones entre enero y agosto de 2020 y 2021, los sectores real y financiero reaccionan de manera equivalente, 45,1% y 42,9% respectivamente. La reactivación se da de manera similar en los diferentes estratos. Es importante anotar la buena dinámica del sector financiero para la reactivación del crédito en el año 2021.

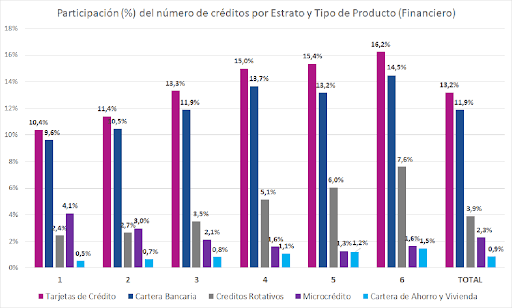

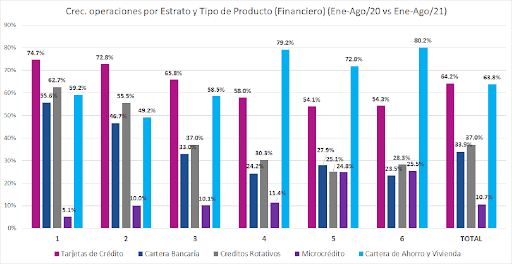

Las tarjetas de crédito y la cartera de vivienda las que más se reactivan

Revisando los tipos de productos que conforman exclusivamente el sector financiero, se aprecia que las tarjetas de crédito tienen la mayor participación en todos los estratos, siendo más relevante en la medida que el estrato es mayor. Este mismo comportamiento se aprecia en prácticamente todos los productos financieros, con excepción del microcrédito. En cuento al crecimiento en la actividad crediticia entre los años 2020 y 2021, las tarjetas de crédito (64,2%) y la cartera de vivienda (63.8%) son los productos que mejor se reactivan. Este crecimiento es más relevante en los estratos 1 y 2 para las tarjetas de crédito (74,7% y 72,8%), mientras que para la cartera de vivienda se presenta en los estratos 4, 5 y 6 (79,2%, 72,0% y 80,2%).

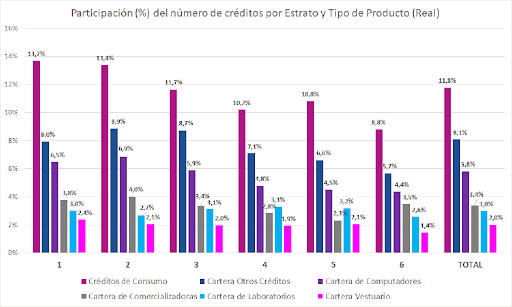

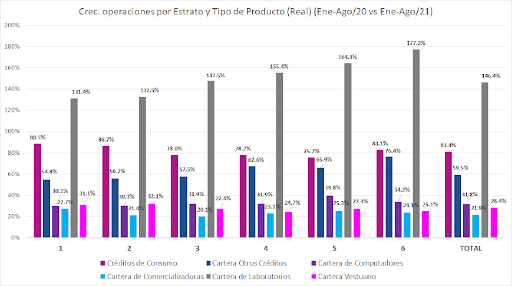

La cartera de laboratorios la de mayor crecimiento

Analizando la gráfica donde se presentan los principales productos que componen el sector real, se concluye que prácticamente todos los productos de este sector llegan a todos los estratos socioeconómicos, con porcentajes un poco mayores en los menores estratos. Con respecto al crecimiento de los créditos, se muestra una reactivación muy superior en la cartera de laboratorios con un 146,4% en el total, con crecimientos del 131,4% para el estrato 1 hasta un 177,2% en el estrato 6.

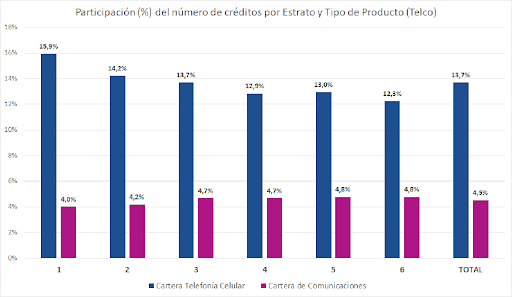

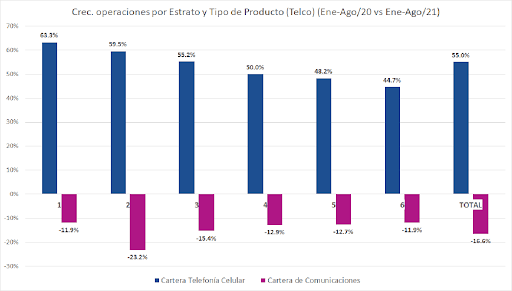

Analizando la primera gráfica donde se presentan los dos productos que componen el sector telco, los celulares tienen una mayor participación que la cartera de comunicaciones, y es más relevante para los estratos más bajos. Revisando el crecimiento de las operaciones de crédito, la cartera de la telefonía celular crece en general un 55,0%, siendo el 63,3% para el estrato 1 y disminuyendo en la medida que aumenta el estrato, hasta el 44,7% para el estrato 6.

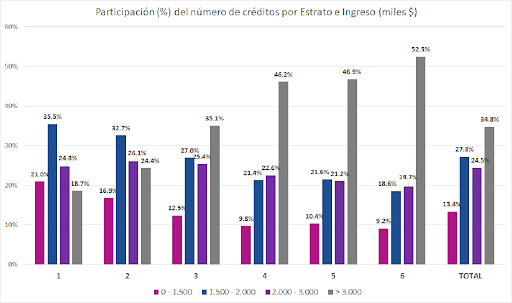

Los créditos de las personas de menores ingresos y estratos bajos crecen más

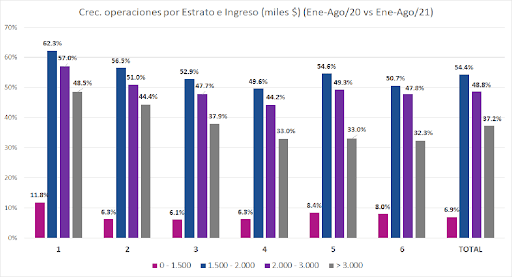

La gráfica muestra que para los tres primeros rangos de ingreso estimado (0-1.5M, 1,5M- 2M y 2-3M), la participación es mayor para los menores estratos, teniendo justificación en las condiciones socioeconómicas de las personas y hogares. Por el contrario, los estratos altos cuentan con una mayor participación en los créditos, para niveles de ingresos estimados altos (> 3 millones de pesos) y disminuye la participación en la medida que el estrato disminuye. Pasa de 52,5% para el estrato 6 a 18,7% para el estrato 1. La segunda gráfica muestra los crecimientos por rango de ingreso estimado y estrato, logrando también un poco de nivelación en la población, pues los crecimientos de las operaciones de crédito se presentan con mayores porcentajes en el estrato 1 y menores crecimientos en los estratos más altos.

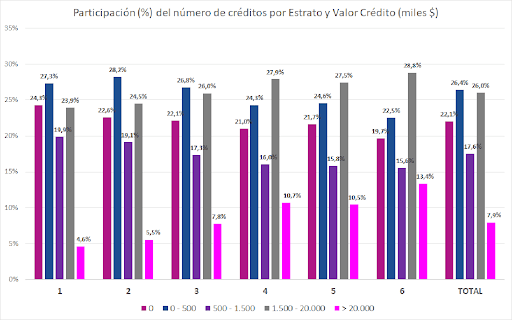

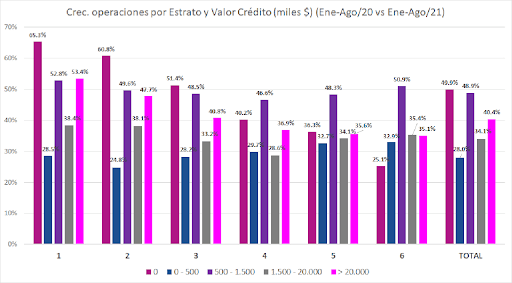

Créditos de bajo monto en los estratos bajos con mayor auge y participación

La gráfica presenta la distribución del acceso al crédito por estrato y por rangos de valor de crédito aprobado. Se evidencia una gran participación porcentual de los créditos otorgados en los menores rangos para el total, con el 22,1% para el valor de 0 y el 26,4% para el rango mayor a 0 hasta 500 mil pesos. Estos porcentajes aumentan para los estratos 1 y 2, evidenciando la relevancia del acceso a créditos de bajos montos. Lo anterior, demuestra la importancia de los créditos de bajo monto en la construcción del historial crediticio de las personas. En la segunda gráfica sobre el crecimiento del número de operaciones de crédito, entre enero y agosto de 2020 y de 2021, se evidencia que existe un crecimiento en todos los rangos y para todos los estratos. Esto permite concluir que el acceso al crédito está creciendo de manera relativamente homogénea para los seis estratos socioeconómicos.

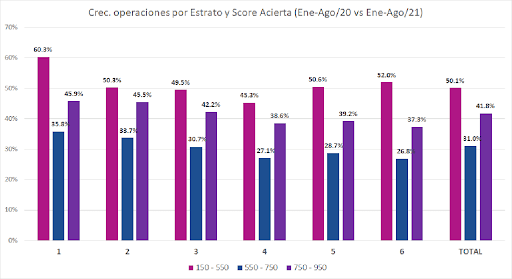

Los estratos 1 y 2 acceden cada vez más al crédito en todos los Score Acierta (riesgo)

La gráfica presenta la distribución por estrato de los rangos del Score Acierta, que mide el riesgo de la persona natural. Los rangos son 150-550, 550-750 y 750-950, siendo menos riesgoso los de mayor puntaje. Revisando el crecimiento por rango de Score Acierta y estrato, se aprecia que los mayores crecimientos se dan en los estratos 1 y 2 para los tres niveles de riesgo. Lo anterior, permitiría en el tiempo una participación más igualitaria por rango de Score Acierta y estrato. Por ejemplo, el crecimiento de los créditos en el menor rango de Score Acierta (150-550) crece de manera general el 50,1% y en el estrato 1, crece 60,3%, lo cual permite concluir que el crédito está llegando a los estratos más bajos con un mayor crecimiento.

CONCLUSIONES

De los resultados generales de este Newsletter, se destaca el acceso al crédito en los diferentes estratos socioeconómicos de la población colombiana, además del crecimiento del 40% en el número de operaciones crediticias entre enero y agosto de 2020 y de 2021. En particular, de las operaciones que fueron registradas en DataCrédito-Experian, se puede concluir lo siguiente:

- El acceso al crédito se presenta en todos los estratos, en particular 7 de cada 10 nuevos créditos llega a los estratos 1, 2 y 3. Esta situación es soportada principalmente por la garantía reputacional, lo que demuestra el papel de las centrales de riesgo.

- La reactivación del crédito es más relevante en los estratos 1 y 2, logrando mayores crecimientos en las operaciones crediticias, permitiendo mayor equidad en la población colombiana.

- El crecimiento del crédito para el año 2021 de los estratos 1 y 2 se presenta en todos los riesgos (Score Acierta), para todos los rangos de ingreso estimado, así como para los diferentes valores de crédito.

- Las mujeres de estratos bajos, los jóvenes y todas las regiones se reactivan relativamente mejor.

- La reactivación se presenta con mayor fuerza en el sector financiero, en especial las tarjetas de crédito y el crédito de vivienda y en el sector real con la cartera de laboratorios.

- Se resalta la importancia de los montos bajos de crédito en la construcción del historial crediticio

2 comments

Vicente carlos malo vergara

marzo 13, 2022 at 3:40 am

Quiero salir de mi situaciones financiera

Tengo pequeños reportes pero estoy en una situación económica

Que no me deja salir con mi proyecto

Yo perdí mis negocios no epodido reactivar me

Por los reportes que tengo

Datacrédito Empresas

marzo 22, 2022 at 5:12 pm

¡Hola! Gracias por comunicarte con nosotros. Para recomendamos conocer todos los detalles acerca de la nueva Ley de Borrón y Cuenta Nueva, te invitamos a dar clic sobre el siguiente enlace: http://www.leyborronycuentanueva.com