El acceso al crédito en el ciclo de vida de las pymes

En este nuevo newsletter se presenta la caracterización de las empresas que abrieron obligaciones crediticias durante el periodo 2019-2020 y primer trimestre de 2021, en dos enfoques, el primero es un análisis descriptivo de los solicitantes y cómo se ha dado el acceso al crédito, separado por el tipo de entidad, y en el segundo enfoque se muestra como a través del ciclo de vida de las empresas la creación de una garantía reputacional genera mayor acceso a fuentes de financiación, no solo del sector financiero, y esto gracias a su buen comportamiento crediticio.

A lo largo de esta entrega veremos que como resultado de la nueva normalidad el volumen de aperturas disminuyó, muy atado al freno que registró la actividad productiva y en la mayor precaución de las entidades financieras a la hora del otorgamiento y expondremos la importancia del acceso al crédito para las Pyme en sus distintas etapas de desarrollo.

Enfoque 1. Tipos de Operaciones crediticias de las Pyme en Colombia

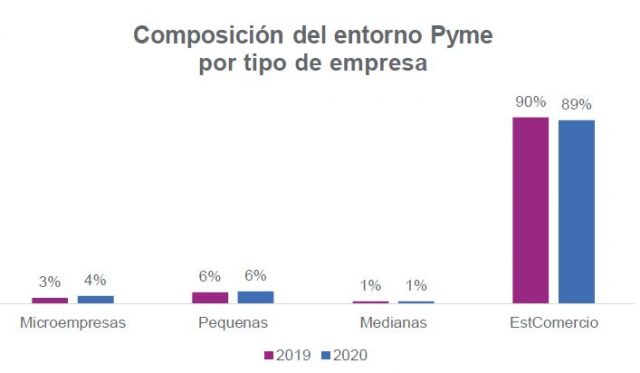

9 de cada 10 Pymes son personas naturales con establecimiento de comercio.

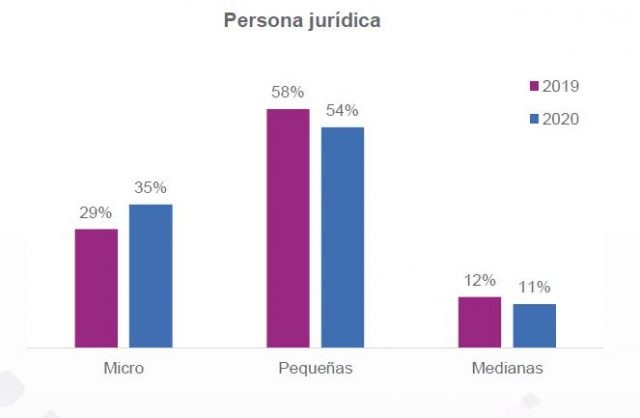

El entorno Pyme está compuesto por dos grupos de acuerdo con la constitución de las empresas, por un lado, persona jurídica que contiene Micro, Pequeñas y Medianas empresas, y por otro lado Establecimientos de comercio, que concierne a las personas naturales que crean un negocio.

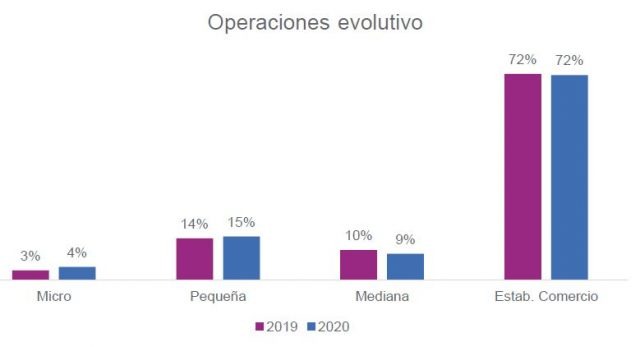

En 2019 y 2020, tomando las empresas reportadas (positiva y negativamente) a Experian, vemos un crecimiento evolutivo de 6% en la participación de microempresas en el grupo de persona jurídica, mientras que en la vista general Establecimientos de comercio abarca entre el 90% y 89% año a año y así mismo son el mayor gestor de operaciones crediticias.

La apertura de nuevas empresas se vio afectada por la situación económica del país en 2020 y que continua en 2021, en el segmento persona jurídica, hubo una variación de hasta -86% en 2020 respecto a 2019, diferente a Establecimientos de comercio que se mantuvo con una diferencia de -1% entre los dos periodos, demostrando que las personas naturales con iniciativas de negocio vienen encontrando nuevas formas para desarrollar sus emprendimientos.

En Colombia existen 2.5 millones de Pymes que representan el 90% de las empresas y generan más del 65% de empleo en el país.1 De acuerdo al registro de cámara de comercio el 69% ha tenido actividad reciente y desde el buró se evidenció que un 31% de empresas activas, registraron una o más actividades en el acceso a servicios de crédito, de acuerdo con lo reportado a Experian acumulado hasta el primer trimestre de 2021.

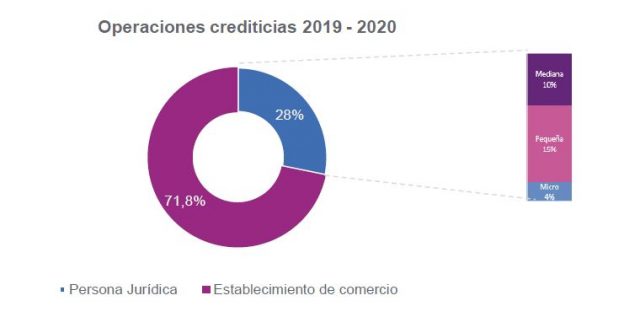

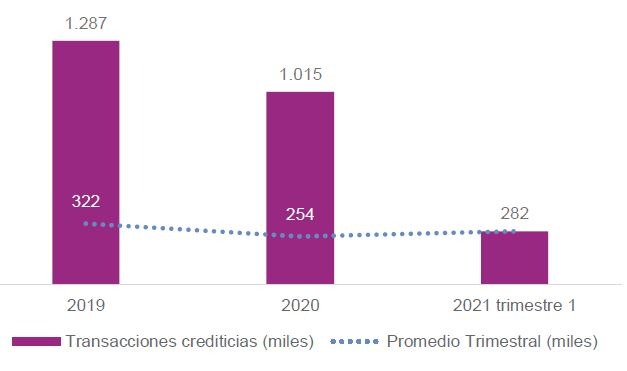

El total de aperturas crediticias en Experian Datacredito, entiéndase no solo como créditos otorgados por el sector financiero sino también por empresas no reguladas y del sector real, en el 2020 ascendieron a 1.015.368 operaciones por cerca de 32 billones de pesos y fueron realizadas en un 28.2% por Pymes constituidas como personas jurídicas y el 71.8% restante por Establecimientos de comercio. De otro lado 2019 y 2020 muestran una distribución de transacciones por segmento invariable, lo que refleja el esfuerzo de las Pyme por mantener activa su dinámica financiera.

7 de cada 10 aperturas registrada favoreció a los establecimientos de comercio y los 3 restantes a micro, pequeñas y medianas empresas.

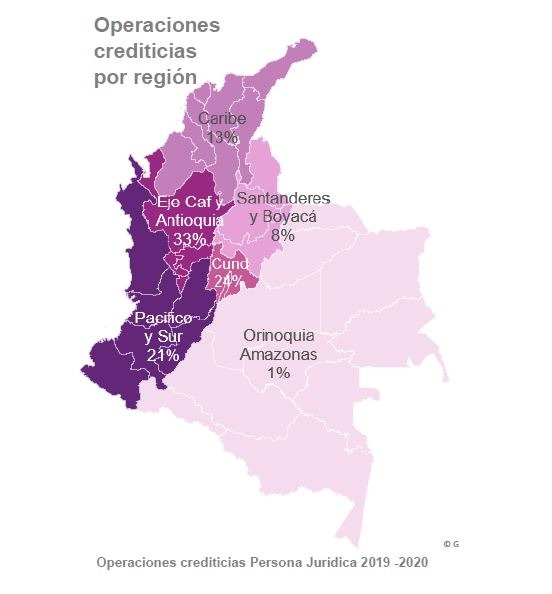

El 57% de las transacciones se originaron en la región Eje cafetero, Antioquia y Cundinamarca (2).

En los segmentos de persona jurídica, las regiones líderes en operaciones crediticias son Eje cafetero, Antioquia y Cundinamarca, mientras que, en el segmento de establecimientos de comercio, la región líder es Pacífico y sur con un 46% de las transacciones. La concentración de operaciones va de la mano del desarrollo económico que presentan las regiones y de la oferta y oportunidad de acceso a productos crediticios.

Entre 2020 y 2019, la región que mayor caída registró en operaciones crediticias fue la región caribe con un -29,6%, seguida por Cundinamarca con el 28,4% menos de aperturas versus el 2019 y en términos de actividades económicas, sin excepción, todas presentaron disminución en el volumen de obligaciones nuevas adquiridas, especialmente actividades artísticas y de entretenimiento, financieras, de alojamiento y servicios de comida y comercio al por mayor, como resultado de los retos económicos que trajo el 2020.

Las regiones se vieron orientadas a potenciar las actividades económicas, de acuerdo con la guía de apertura dada por el gobierno colombiano, cuando contrastamos las operaciones crediticias del año 2019 con 2020, encontramos que el comercio al por mayor y al por menor siendo el de mayor participación en todas las regiones, presenta una variación aproximada del -24% y ampliando sobre las demás actividades se evidencian los siguientes cambios:

- Región Caribe: En el caso de la región Caribe creció hasta en un 26% en actividades de construcción, 18% en profesionales científicas y agricultura, y decreció en alojamiento y servicios de comida (-2%).

- Cundinamarca: Por su lado Cundinamarca, que incluye la capital del país, creció en manufactura 20%, y en construcción 4% decreció notablemente en alojamiento y alimentos (-12%).

- Eje Cafetero y Antioquia: El Eje cafetero y Antioquia, creció en manufactura 12%, construcción 15% y decreció en alojamiento y servicios de comida hasta en un -7%.

- Pacífico y sur: Pacífico y sur incrementó la participación hasta en 10% en agricultura, construcción y disminuyo su participación en alojamiento (-12%) y manufactura (-2%).

- Santanderes y Boyacá: La región de Santanderes y Boyacá que se vio afectada en las actividades de construcción (-40%), también ha mostrado incremento en manufactura (+14%), transporte (+11%) y agricultura (+7%).

Actividades económicas por región (2019 y 2020)

La reactivación económica del país, reflejada en las operaciones crediticias, ha mostrado que para 2021 el impacto en las regiones se ha ido subsanando, dejando un mensaje esperanzador para el ambiente económico del país. El cierre del año 2020 versus 2019 mostraba disminución de las operaciones crediticias en un 21% aproximadamente, desde la óptica de regiones, mientras que en la comparación del primer trimestre de 2021 y 2020 hay una variación de -1% en general y regiones que se vieron altamente impactadas en 2020 como Caribe -29.6% y Cundinamarca -28.4%, en el símil, el impacto se da en un -3.2% y -4.6% respectivamente, siendo este un panorama alentador para el entorno Pyme de las regiones.

Operaciones crediticias

4 de cada 10 créditos fueron otorgados a pymes que se dedican al comercio al por mayor y por menor

En cuanto a los nuevos productos crediticios otorgados en 2019-2020 total país, más del 40% corresponde a Pymes que se dedican al comercio al por mayor y al por menor, actividades donde hay una alta participación de Establecimientos de comercio, seguido de manufactura que es la tercera actividad con aperturas (19%), y construcción y Alojamiento cada uno representando un 6% de operaciones, desarrolladas principalmente por las regiones Cundinamarca y Pacifico sur respectivamente.

En lo corrido del presente año encontramos que también hay un progreso importante en el desarrollo de las empresas, si bien para 2020 todas las actividades cerraron con una variación negativa, respecto al año anterior, en el primer trimestre de 2021 hay signos de recuperación respecto al primer trimestre de 2020, especialmente en las actividades con mayor número de obligaciones crediticias abiertas, que se ubican en comercio al por mayor y al por menor (58%), agrupando mayormente establecimientos de comercio, seguido de la industria manufacturera (12%).

Enfoque 2. Cómo el acceso al crédito fortalece la vida de las PYMES

Las empresas inician su historia con la creación, en esta etapa se enfocan en la consecución de clientes y ventas, con muy pocos involucrados que desempeñan todas las funciones del proceso empresarial, usualmente esto sucede en los primeros 5 años de vida de la empresa o negocio.

Superar el primer periodo y encontrar un punto de equilibrio es muy importante para la solidez de la empresa, sin embargo, no es tarea fácil fundamentalmente por la falta de un plan de negocios, que organice y materialice su idea desde la óptica de recursos e inversión, y de un modelo de ingresos que permita tener la visión a mediano y largo plazo de las proyecciones comerciales.

Tener claridad del plan de negocio y modelo de ingresos, pone en blanco y negro las necesidades de músculo del financiero que requiere el negocio y se puede concluir que es donde hay mayor disposición desde el sector crediticio ofreciendo acceso a soluciones financieras para los emprendedores, brindándoles soporte en la primera sección de estabilización.

Luego de alcanzar sus primeros 5 años en pie, las empresas se enfrentan a la etapa de la Supervivencia, donde es clave planear y proyectar los flujos de efectivo bien sea para mantener la compañía o para crecer, algunas optan por mantenerse en el punto en que sus ventas les satisfacen y entran en una zona de confort, mientras que otras caminan hacia el crecimiento lo cual requerirá de un apalancamiento financiero para asumir nuevos retos, que puede representar un segundo momento para adquirir productos o la oportunidad de solicitar por primera vez si la fase uno se logró con recursos propios netamente.

Operaciones crediticias por edad de la empresa

(2019-2020)

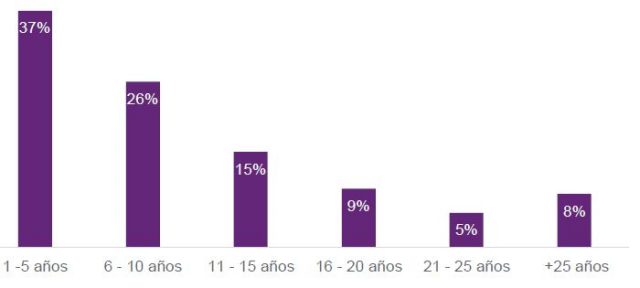

6 de cada 10 empresas acceden al crédito en las dos primeras etapas de su ciclo de vida.

En los años 2019 y 2020 el 62% de las transacciones fueron efectuadas por empresas que se encontraban en las dos primeras etapas de su ciclo de vida y el 38% restante se concentró en empresas que cruzaban, de acuerdo a su desarrollo, las fases de Éxito, Despegue o Madurez, donde la experiencia adquirida en los dos primeros momentos cruciales y con una edad mayor de 10 años desde su creación, los hace usuarios de préstamos con propósitos específicos y un respaldo planeado en sus proyecciones financieras.

La mitad de las personas naturales con establecimiento de comercio accede al crédito en la primera etapa de su ciclo de vida.

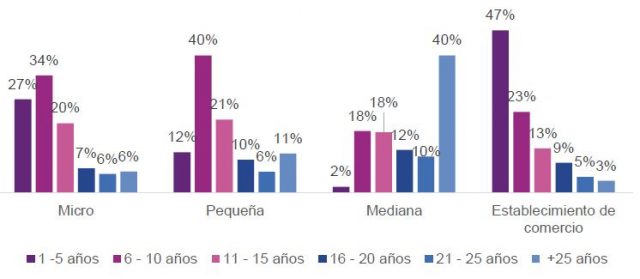

Entendiendo las dinámicas por segmento se aclara un poco cómo se da la necesidad de usar el apoyo financiero de acuerdo con la constitución y el desarrollo de las empresas: las Microempresas y Establecimientos de comercio gestionaron más el 50% de sus recursos en las dos primeras etapas, mientras que la Pequeña empresa lo hizo entre la segunda y tercera etapa y la Mediana empresa por su parte en la primera parte del ciclo no usó soluciones de crédito, lo hizo en etapas posteriores con una concentración del 40% de sus transacciones en empresas con una experiencia de más de 25 años.

Cualquier momento es oportuno para tomar un crédito

Siempre que haya una planeación consciente del uso y viabilidad de respaldo, tomar un crédito para apoyar el desarrollo de la empresa será un buen camino y de esa planeación consciente dependerá que la experiencia sea positiva o no y que se generen relaciones de largo plazo con las entidades que financian sus necesidades.

Las empresas deben ser sinceras consigo mismas a la hora de tomar un servicio financiero, determinando su capacidad de pago con los recursos que fácilmente pueden convertir a efectivo y su proyección de flujos, para garantizar el pago oportuno de sus deudas, así mismo, ante situaciones fuera de su alcance que afecten ese cumplimiento, buscar una solución lo antes posible, en conjunto con el prestamista, que alivie y se ajuste a las posibilidades de pago de la empresa, será clave para mantener una relación fortalecida y confiable entre ambas partes.

Operaciones crediticias por edad y segmento de la empresa

(2019-2020)

La historia de las Pymes en el acceso al crédito colombiano

Cada segmento dentro de las Pyme tiene una historia por contar a la hora de definir el producto apropiado para resolver sus necesidades financieras, para ello las diferencias entre los tipos de producto como la tasa, plazo, pago y funcionalidad juegan un papel fundamental e igual de importante que las oportunidades de acceso dispuestas por los distintos sectores.

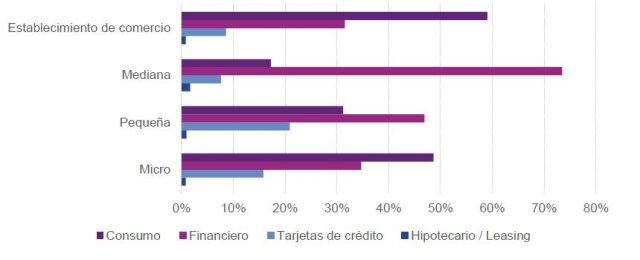

Uno de cada dos créditos otorgados pertenece a la cartera de consumo, que corresponde a los préstamos concedidos directamente por las empresas que prestan el servicio/producto, estos se caracterizan por tener plazos cortos y montos bajos de acuerdo con el bien/servicio adquirido y le dan al usuario la facilidad de financiar costos o gastos fijos para que su negocio funcione.

El segundo crédito más usado es el otorgado por las entidades financieras, donde el usuario encuentra plazos más largos, montos entre 4 y 10 veces respecto a consumo y tasas competitivas en el mercado. Por último, la tarjeta de crédito que agrupa el 11% de las aperturas, les brinda la posibilidad de tener fondos que se liberan a medida que pagan lo utilizado, el usuario define el plazo en cada uso y la tasa puede ser el doble de un crédito de plazo fijo.

Las carteras de consumo y financiero son las más usuales a la hora de solicitar un crédito por primera vez, siendo factores decisivos la funcionalidad y la facilidad del proceso para lograrlo, lo cual depende en gran medida del sector prestamista, a través de las condiciones de entrada que define para la empresa.

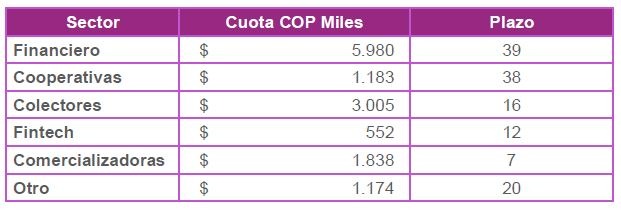

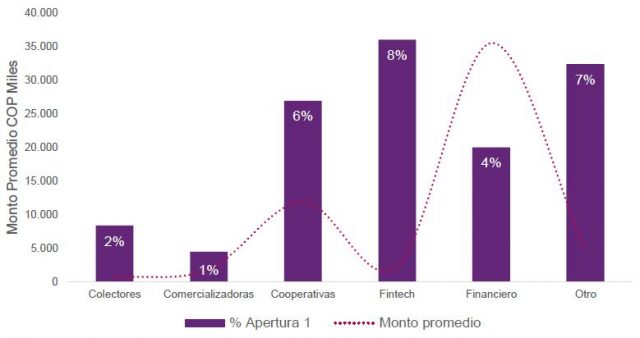

El 8% de los préstamos concedidos por las Fintechs fueron a Pymes solicitantes de primera vez.

El 68% de las transacciones3 se dieron en los sectores financiero y comercializadoras, estos dos sectores asignaron el 4% y 1% respectivamente a créditos de primera vez, dejando la mayoría de nuevos créditos para profundizar clientes con quienes ya tiene una experiencia.

Así es como los otorgantes de la financiación, deben encontrar un balance, entre la profundización de sus clientes conocidos y los nuevos clientes que oxigenan su portafolio.

9 de cada 10 créditos otorgados se da a negocios con experiencia crediticia.

Primera apertura y monto por sector

¿Cómo lograr una buena historia financiera?

La experiencia financiera se construye a partir del acceso al crédito y se establece como buena o mala de acuerdo con el comportamiento que la Pyme demuestra a través del tiempo, en sus hábitos de pago, adquisición de nuevos préstamos y la solidez de respaldo que su negocio le brinda.

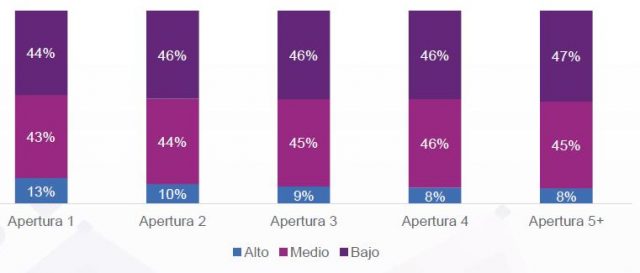

Nivel de riesgo por número de apertura

El número de aperturas de productos que la empresa ha realizado en el mercado a través del tiempo demuestra si tiene relaciones de largo plazo con los prestamistas y el perfil por nivel de riesgo4 indica cómo se han dado esas relaciones, cuál ha sido su comportamiento histórico de pago con sus obligaciones y cuál es su estado para asumir nuevos compromisos económicos.

El número de aperturas de productos que la empresa ha realizado en el mercado a través del tiempo demuestra si tiene relaciones de largo plazo con los prestamistas y el perfil por nivel de riesgo4 indica cómo se han dado esas relaciones, cuál ha sido su comportamiento histórico de pago con sus obligaciones y cuál es su estado para asumir nuevos compromisos económicos.

El recorrido desde la primera hasta la quinta apertura revela cómo ese buen comportamiento les da oportunidad a los usuarios de tener acceso a más productos. Construir una buena historia de crédito toma tiempo y es importante cuidar cada paso, pues es una experiencia susceptible para deteriorarse ante el incumplimiento de los acuerdos pactados con las entidades.

Oportunidades en el mercado Pyme

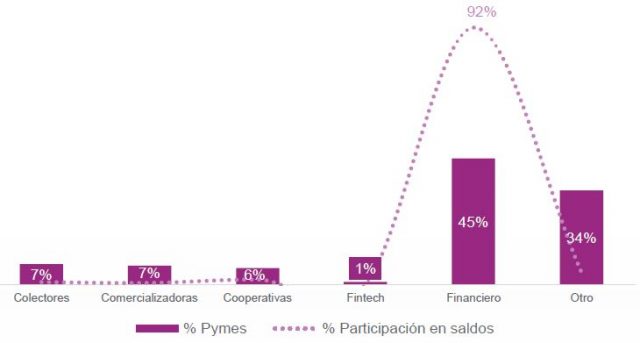

El 2020 fue un año retador para las entidades crediticias que tuvieron que encontrar nuevas formas para definir condiciones de acceso al crédito y apoyar con alivios a sus clientes empresariales y para las empresas lo fue en la medida que tuvieron que desarrollar su negocio en medio del estrés económico y el clima de incertidumbre producido por la pandemia, también fue el escenario para estrechar lazos entre las empresas y las entidades desde otras perspectivas, permitiendo de manera controlada crecer, así, el 2020 cerró con una variación de +16% comparado con el cierre de 2019, donde el sector financiero es protagonista tanto en cantidad de empresas usuarias (45%) como en saldo mercado (92%).

Estado mercado Pyme (2020)

Desde otra perspectiva, la principalidad de los sectores en la cartera de las Pymes, muestra la realidad sobre las oportunidades de profundización que cada sector tiene en su portafolio y el panorama de desafíos, para las entidades crediticias, con un océano por explorar en el segmento Pyme, desde la disposición de recursos y la configuración de soluciones que se adapten a las realidades y diversidades de las empresas, hasta los procesos y canales que permitan el acceso a sus servicios, de forma fácil y confiable.

¡Es el momento de potenciar el segmento Pyme!

Vincula tu empresa a DataCrédito Empresas con: Soluciones Empresariales

One comment

Mauricio

julio 5, 2021 at 9:36 am

Un estudio bastante acertado