Cambios en el Acceso del Crédito por Generaciones

En esta nueva entrega del Newsletter se analiza el acceso al crédito para las diferentes generaciones en Colombia y los cambios en el acceso que se han presentado en el último año. Para esto, se tomaron las nuevas operaciones de crédito de las personas naturales que fueron registradas en DataCrédito-Experian en los meses de septiembre, octubre y noviembre del año 2020.

I. Acceso al crédito por generaciones

La primera parte de este informe recoge las operaciones crediticias de los meses de septiembre a noviembre de 2020 y las agrupa de acuerdo con las generaciones. Se dividieron las edades en cuatro categorías: los Centennials, los Millennials, la Generación X y los Baby Boomers. Para cada una de las variables del deudor y de las características del crédito, se presenta la distribución de las operaciones de crédito por generación.

La población de Colombia está representada en todas las generaciones

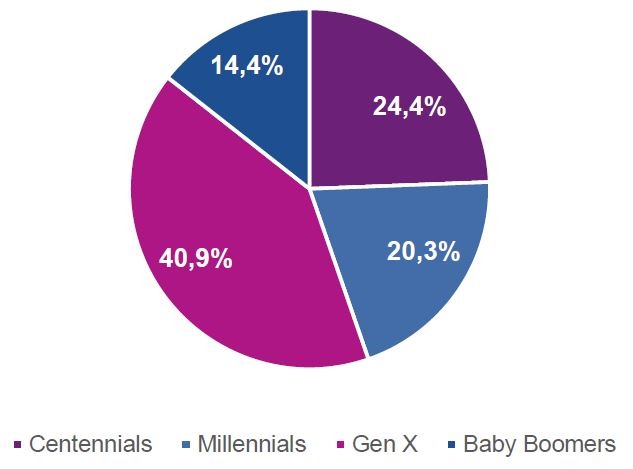

Distribución del número de operaciones por Generación (sept-nov/20)

En la gráfica se aprecia la distribución de las nuevas operaciones registradas en DataCrédito-Experian en la ventana de tres meses del año 2020, para cada una de las cuatro generaciones. Todas están representadas, siendo la Generación X la que agrupa el mayor porcentaje con un 40,9%. Los más jóvenes que son los Centennials tienen el 24,4% de participación, seguido de los Millennials con un 20,3%. Los Baby Boomers participan con el 14,4%. Es importante anotar que los dos grupos más jóvenes están siendo muy activos en la adquisición de nuevos créditos en Colombia.

Las siguientes gráficas presentan la participación de las generaciones en cada categoría del deudor o del tipo de crédito. Los porcentajes muestran la importancia relativa de la generación para cada variable.

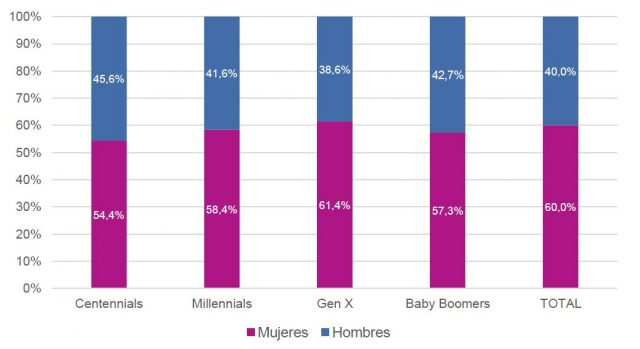

El acceso al crédito de las mujeres cambia con la edad

Participación (%) por Sexo para cada Generación

Revisando las operaciones por sexo, se observa que las mujeres participan con el 60% de las operaciones de manera global, mostrando un gran dinamismo. Revisando por generación, los Centennials tienen una repartición más pareja, siendo del 54,4% para las mujeres. Por el contrario, la Generación X presenta la mayor diferencia con un 22,8% entre mujeres y hombres. En esta generación las mujeres tienen una participación del 61,4% y los hombres del 38,6%. Esto demuestra que las mujeres comienzan a utilizar más el crédito en la medida que van creciendo y requieren generar ingresos a nivel personal y familiar.

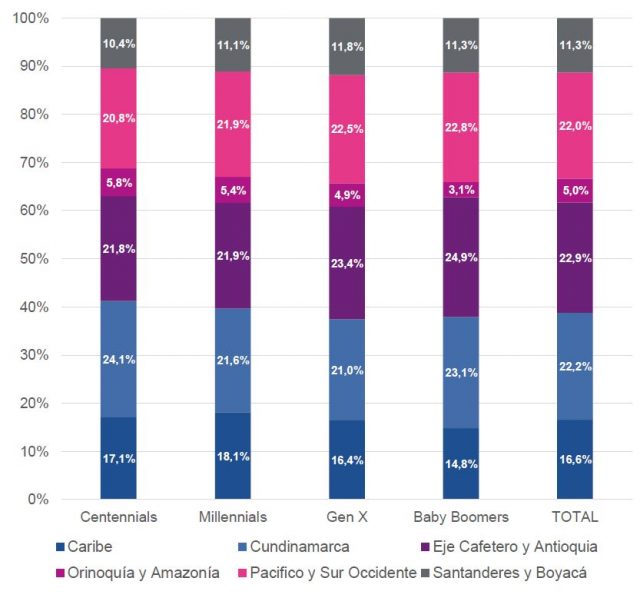

Todas las generaciones están representadas en las regiones de Colombia

Participación (%) por Región para cada Generación

El país de divide en seis regiones y la gráfica muestra cómo se distribuyen las operaciones crediticias por generación y por región. Para el trimestre septiembre a noviembre de 2020, a nivel general son tres las regiones más relevantes: Eje Cafetero y Antioquia, Cundinamarca y Pacífico y Sur Occidente, con alrededor del 22% de participación. De manera particular, los Centennials están más representados en Cundinamarca con el 24,1%, mientras los Millennials tiene la mayor participación, entre las generaciones, en la región Caribe con el 18,1%. La generación X tiene dos regiones principales, el Eje Cafetero y Antioquia con el 23,4% y la región Pacífico y Sur Occidente con el 22,5%. Finalmente, los Baby Boomers se enfocan en las regiones Eje Cafetero y Antioquia, Cundinamarca y Pacífico y Sur Occidente.

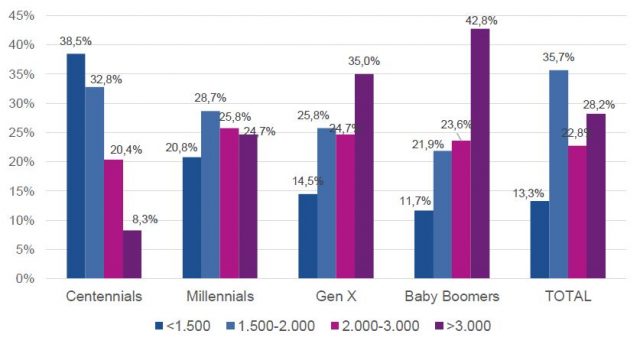

El ingreso tiene una relación directa con la edad o generación del solicitante

Participación (%) por Ingreso (miles $) para cada Generación

Revisando la gráfica según el ingreso estimado del solicitante, se aprecia que los Centennials tienen mayor representación en ingresos bajos, mientras los Baby Boomers y la Generación X en ingresos altos. Esta conclusión es consistente con la evolución de la vida laboral pues a más años de experiencia, mayor será el ingreso de la persona. Se resalta que en los Millennials la distribución por ingreso estimado es pareja en los cuatro rangos de ingreso.

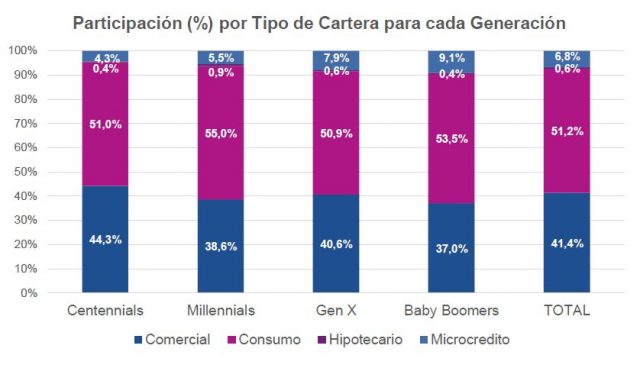

Cada generación se enfoca en un tipo de cartera

Los créditos se clasifican en cuatro tipos de cartera: comercial, consumo, hipotecario y microcrédito. Los Centennials utilizan más la cartera comercial que las otras generaciones, participando con un 44,3%. Los Millennials son más fuertes en la cartera de consumo con un 55,0% y es la generación que mayor participación tiene en la cartera hipotecaria con un 0,9% del total, en la medida que están adquiriendo su primera vivienda. Los Baby Boomers son fuertes en la cartera de consumo con un 53,5% y en microcrédito con un 9,1%. Se resalta que la cartera hipotecaria es más dinámica en la generación de compra de vivienda (Millennials) y que el microcrédito tiene una relación con la edad, a mayor edad, mayor uso del microcrédito.

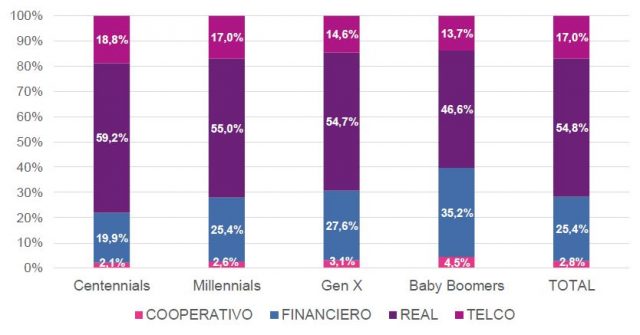

Los sectores real y telco más enfocados en jóvenes

Participación (%) por Sector para cada Generación

Las operaciones de crédito se agrupan en cuatro sectores: cooperativo, financiero, real y telecomunicaciones. Los Centennials tienen la mayor participación en el sector real, con el 59,2% y un 18,8% en el sector telco, siendo la generación más activa en este sector. Los Baby Boomers son el grupo de personas que mayor participa en los sectores financiero (35,2%) y el cooperativo (4,5%). Se concluye que la participación de los sectores real y telco disminuye con la edad de las personas y los sectores financiero y cooperativo aumenta con cada generación.

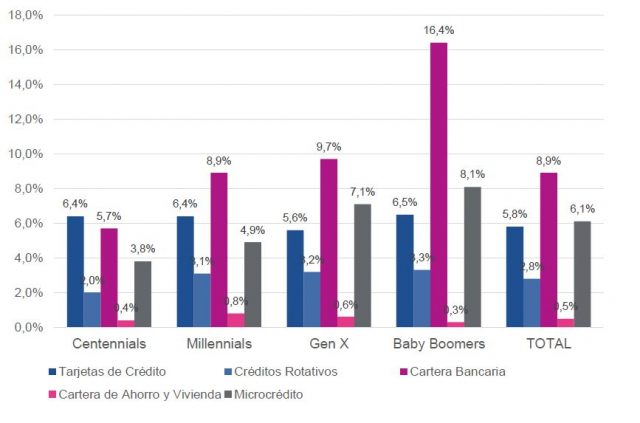

Las tarjetas de crédito son el producto del sector financiero con mayor participación para los Centennials

Participación (%) por Tipo de Producto (Financiero) para cada Generación

Revisando los tipos de productos que conforman exclusivamente el sector financiero, se evidencia que los Centennials son fuertes en el acceso a tarjetas de crédito (6,4%), siendo este producto el principal para la inclusión dentro del sector financiero. Los Millennials acceden a la cartera bancaria (8,9%) y a las tarjetas de crédito (6,4%). La Generación X y los Baby Boomers utilizan principalmente la cartera bancaria para el desarrollo de sus actividades y el microcrédito para aspecto de negocios. Cabe recordar que los productos del sector financiero crecen con la edad, sin embargo, la tarjeta de crédito mantiene su relevancia en todas las generaciones. La cartera hipotecaria aun cuando por número de operaciones es pequeña, tiene su principal participación en los Millenials, situación que concuerda con la decisión de compra de la primera vivienda. El microcrédito utilizado para aspectos puramente comerciales se desarrolla con mayor participación en la medida que aumenta la edad.

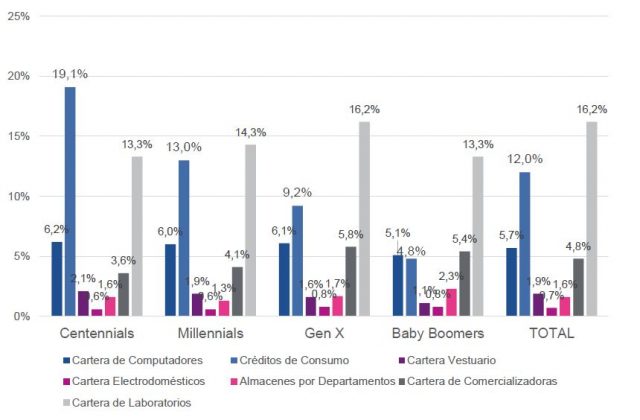

La cartera de laboratorios participa activamente en todas las generaciones

Participación (%) por Tipo de Producto (Real) para cada Generación

Analizando la gráfica donde se presentan los principales productos que conforman el sector real, se aprecia que la cartera de laboratorios es la principal con un 16,2% (Total). En particular, los Centennials utilizan principalmente la cartera de consumo con un 19,1% de participación, seguido de la cartera de computadores (6,2%). Los Millennials tienen una participación pareja entre cartera de consumo (13,3%) y laboratorios (14,3%). La Generación X y los Baby Boomers logran un importante acceso a los créditos de las comercializadoras. Teniendo en cuenta que la cartera del sector real disminuye con respecto a los demás sectores en la medida que aumenta la edad, la cartera de laboratorios es bastante pareja e importante en todas las generaciones. La gran mayoría de estos créditos son para actividades productivas.

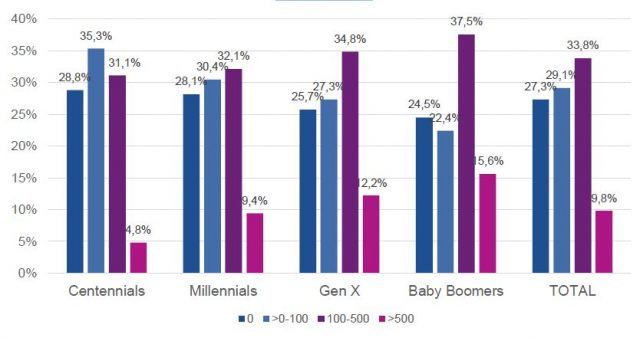

La edad determina el valor de las cuotas de los créditos

Participación (%) por Valor Cuota (miles $) para cada Generación

Analizando la gráfica, se aprecia que entre más joven el solicitante, menor es la cuota que paga. Es así, como los Centennials concentran sus pagos en el rango de más de cero hasta cien mil pesos, con el 35,3% y solo tienen un 4,8% de cuotas superiores a 500 mil pesos. Por el contrario, los Baby Boomers solicitan créditos con cuotas a pagar entre 100 y 500 mil pesos (37,5%). Esto se explica por el nivel de ingresos de cada generación, a mayor edad, mayor ingreso y las cuotas de los créditos serán más grandes. El valor de préstamos cero (0), que contiene entre otros productos tarjetas de crédito y celulares, son más relevantes entre los más jóvenes.

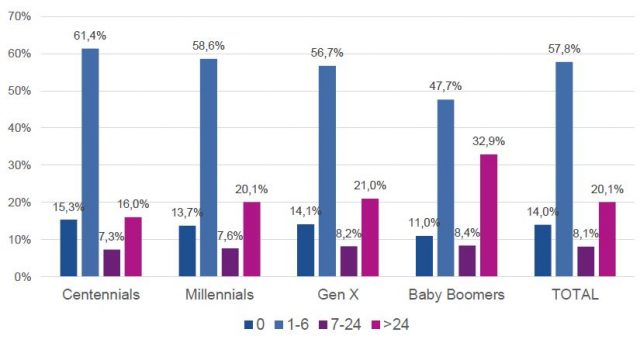

Los jóvenes con plazos de crédito menores

Participación (%) por Plazo de Crédito (meses) para cada Generación

La distribución de las operaciones crediticias de acuerdo con los plazos (meses) de los créditos otorgados entre los meses de septiembre y noviembre de 2020, se concentra de manera general (57,8%) y particular (todas las generaciones) en el rango entre 1 y 6 meses. El rango de cero (0) meses de plazo, dónde se encuentran principalmente las tarjetas de crédito y los celulares, tiene una participación más importante para los más jóvenes. Por el contrario, los créditos de mayores plazos son más relevantes en las generaciones mayores (Generación X con el 21,0% y los Baby Boomers con el 32,9%).

II. Cambio en el acceso al crédito por generaciones

En esta sección del Newsletter, se presentan algunos resultados de los cambios en el acceso a crédito para cada generación, entre el trimestre septiembre-noviembre de 2019 y septiembre-noviembre de 2020 (un año). Es de resaltar que los cambios que se presentaron en el año 2020 en los procesos de aprobación y desembolso de créditos, dónde surgen los canales digitales, no impactan el otorgamiento de crédito para las diferentes generaciones. Se podría decir, más bien que se complementan con los canales tradicionales.

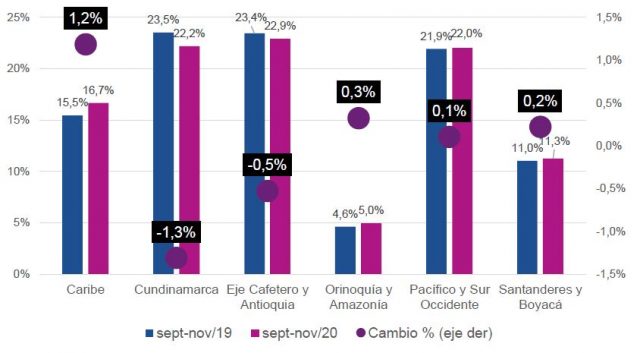

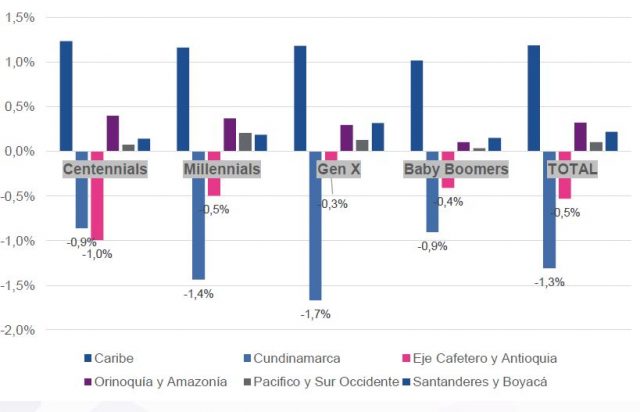

Algunos cambios menores por generación para las regiones

Participación (%) de operaciones por Región

Cambio % entre sept nov/19 y sept nov/20 por Edad y Región

La gráfica presenta la distribución de los créditos en los dos trimestres para las seis regiones, además del porcentaje de cambio. Las regiones de Cundinamarca, Eje Cafetero y Antioquia y Pacífico y Sur Occidente son las principales, con alrededor del 23% de participación. La región Caribe aumenta globalmente en un 1,2% su participación y este cambio se presenta en todas las generaciones. Por su parte Cundinamarca disminuye en un 1,3%, explicado principalmente por la Generación X (caída de 1,7%). El Eje Cafetero y Antioquia cae en un 0,5%, siendo los Centennials los principales causantes de esta caída (1,0%). Las demás regiones presentan pocos cambios y se evidencia de manera similar en las generaciones.

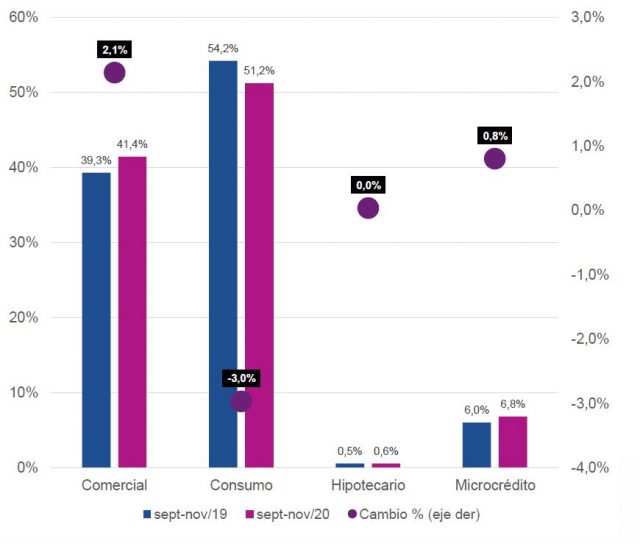

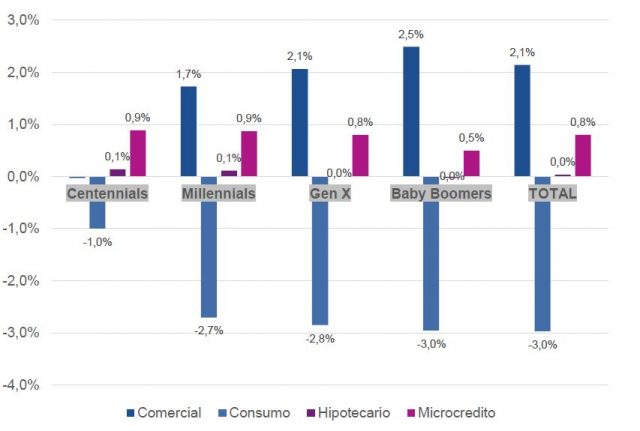

Las carteras productivas aumentan levemente su importancia

Participación (%) de operaciones por Tipo de Cartera

Cambio % entre sept nov/19 y sept nov/20 por Edad y Tipo de Cartera

Analizando los cambios porcentuales en la distribución de las operaciones crediticias por tipo de cartera, se ve un aumento en la cartera comercial (2,1%) y en los microcréditos (0,8%). Estas dos carteras son exclusivas para actividades comerciales y de negocio, mostrando un interés por mejorar las condiciones económicas de las personas y familias. Estas mejoras se dan principalmente en las generaciones mayores, como los Baby Boomers (2,5% para la cartera comercial) y la Generación X (2,1% para comercial). La cartera de consumo disminuye en un 3%, explicado también por estas 2 mismas generaciones. Se evidencia que los Centennials son menos sensibles a los cambios en este lapso.

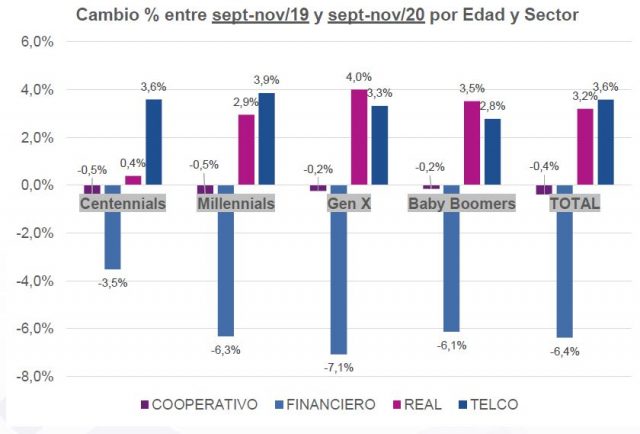

El sector real gana participación

Revisando la participación de las operaciones de crédito en las dos ventanas de tiempo y su cambio porcentual, se aprecia una caída grande en el sector financiero del 6,4% de manera general, impactando principalmente a la Generación X con una caída del 7,1%. Se aprecia que todas las generaciones se vieron impactadas en su participación, en menor medida los Centennials con una disminución del 3.5%. De manera opuesta, la cartera del sector real aumentó en el último año un 3,2%, manifestándose este positivo cambio principalmente en la Generación X (4,0%) y los Baby Boomers (3,5%). Los otros dos sectores no tienen diferencias entre las generaciones, siendo un impacto similar para cada una.

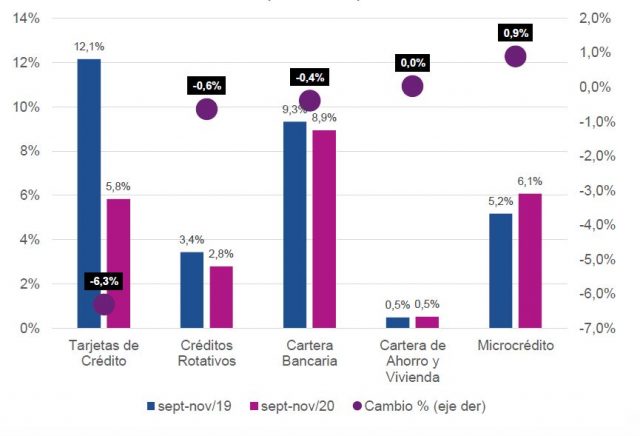

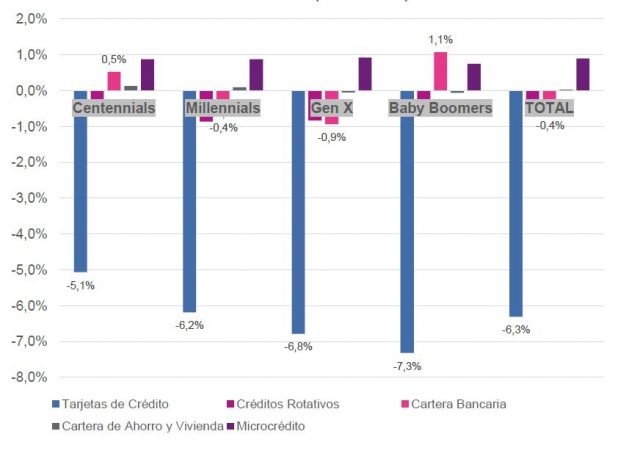

Las tarjetas de crédito las de mayor caída en todas las generaciones

Participación (%) de operaciones por Tipo de Producto (Financiero)

Cambio % entre sept nov/19 y sept nov/20 por Edad y Tipo de Producto (Financiero)

Revisando solo los tipos de productos que conforman exclusivamente el sector financiero, se evidencia que las tarjetas de crédito tuvieron la mayor caída de participación, pasando del 12,1% al 5,8%, es decir disminuyendo un 6,3%. Esta situación se explica por el impacto del Covid-19 y un menor uso de este producto. Revisando la caída por generación, se muestra un mayor porcentaje para los Baby Boomers (7,3%) y una menor para los Centennials (5,1%). Las otras carteras tienen menores cambios y no son muy representativos por generación.

CONCLUSIONES

Los resultados de este Newsletter muestran algunas diferencias en el acceso al crédito por parte de las diferentes generaciones en Colombia. En especial sobre las operaciones que fueron registradas en DataCrédito-Experian para la ventana de tiempo analizada, se puede concluir lo siguiente:

- Todas las generaciones tienen acceso al crédito en las regiones de Colombia, lo que les permite crecer y tener una mejor condición económica a nivel personal y familiar.

- Los Centennials, los más jóvenes, tiene una proporción más pareja entre mujeres y hombres, tienen ingresos más bajos, se enfocan principalmente en los sectores de telecomunicaciones (celulares) y real (computadores). Dentro del sector financiero, las tarjetas de crédito son el principal producto utilizado.

- Los Millennials acceden a los créditos de consumo y especialmente a la cartera hipotecaria, en la medida que están en la etapa de la vida de compra de la primera vivienda. También inician en el sector financiero a través de las tarjetas de crédito.

- La Generación X tiene una mayor participación de las mujeres, acceden al microcrédito y a productos del sector real a través de laboratorios y comercializadoras. En el sector financiero utilizan la cartera bancaria. Tienen ingresos estimados altos y pueden pagar cuotas mayores.

- Los Baby Boomers solicitan principalmente créditos en el sector financiero a través de la cartera bancaria y de microcrédito. En el sector real se enfocan en créditos de laboratorios y comercializadoras, dedicados principalmente a aspectos comerciales. Tienen ingresos altos.

- Los cambios en el acceso al crédito para las diferentes generaciones son menores por región y por tipo de cartera. Las tarjetas de crédito (sector financiero) presentan una caída importante principalmente en mayores edades.

One comment

oscar alvarez

noviembre 11, 2021 at 12:06 pm

excelente informacion relevante para la segmentacion de mercado de nuestras empresas.